云南省图书馆机构用户,欢迎您!

02

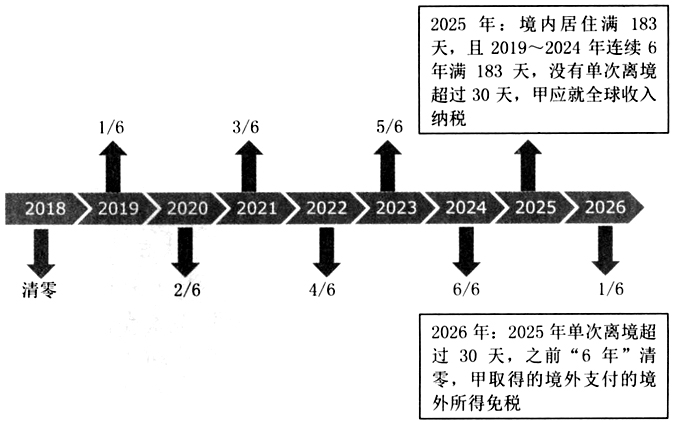

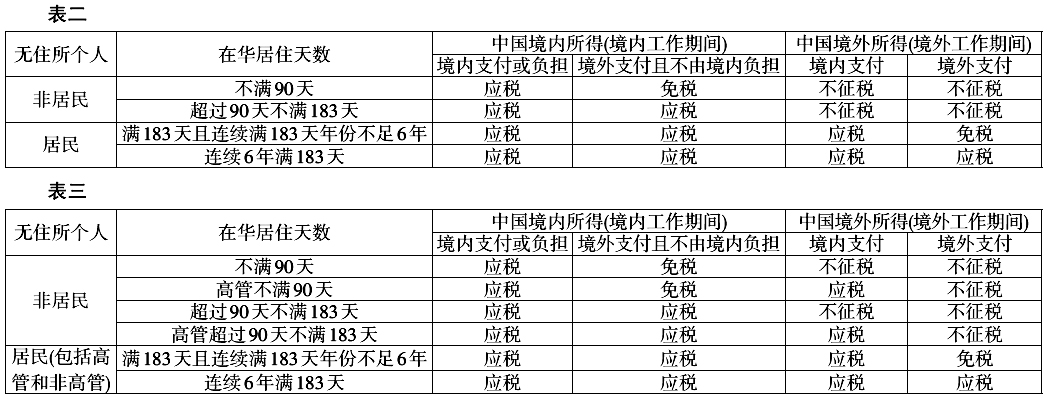

34号公告对旧税法下无住所个人在华居住天数的判定规则也进行了修改,即在中国境内停留的当天不足24小时的,不计入中国境内居住天数。一部分在旧的居住天数计算方法下达到183天的无住所个人的在华居住天数在新税法下将可能不足183天,因而不构成中国税收居民。需要注意的是,这一新规仅适用于计算居住天数,在实际计算税款时,如果在境内、境外单位同时担任职务或仅在境外任职,工作天数不满24小时的当天还是按照0.5天计算。举例如表一。 二、工资薪金所得纳税义务的判定 35号公告按照工资薪金所得来源地判定、收入额计算和税额计算三个步骤,将无住所个人在新税法下的个人所得税规则进行了全面清晰的规定。比较而言,该公告对无住所个人工资薪金所得纳税义务的判定原则和旧税法的判定原则基本一致,同时又根据新税法下对于税收居民身份判定的变化(一年变为183天)作出了合理调整。在不考虑税收协定的影响下,可以将35号公告关于无住所个人工资薪金所得纳税义务的判定总结如表二所示。 三、高管报酬的特殊纳税规定 35号公告第一条第(三)项规定,对于担任境内居民企业的董事、监事及高层管理职务的个人(以下统称“高管人员”),无论是否在境内履行职务,取得由境内居民企业支付或者负担的董事费、监事费、工资薪金或者其他类似报酬(以下统称“高管人员报酬”,包含数月奖金和股权激励),属于来源于境内的所得。 该公告第二条第(三)项进一步根据高管人员在境内居住天数是否超过90天的情形,说明了无住所高管工资薪金应纳税所得计算和应纳税额计算公式。据此,在不考虑税收协定的影响下,可以将无住所一般员工和无住所高管的工资薪金计税方式总结如表三所示。

34号公告对旧税法下无住所个人在华居住天数的判定规则也进行了修改,即在中国境内停留的当天不足24小时的,不计入中国境内居住天数。一部分在旧的居住天数计算方法下达到183天的无住所个人的在华居住天数在新税法下将可能不足183天,因而不构成中国税收居民。需要注意的是,这一新规仅适用于计算居住天数,在实际计算税款时,如果在境内、境外单位同时担任职务或仅在境外任职,工作天数不满24小时的当天还是按照0.5天计算。举例如表一。 二、工资薪金所得纳税义务的判定 35号公告按照工资薪金所得来源地判定、收入额计算和税额计算三个步骤,将无住所个人在新税法下的个人所得税规则进行了全面清晰的规定。比较而言,该公告对无住所个人工资薪金所得纳税义务的判定原则和旧税法的判定原则基本一致,同时又根据新税法下对于税收居民身份判定的变化(一年变为183天)作出了合理调整。在不考虑税收协定的影响下,可以将35号公告关于无住所个人工资薪金所得纳税义务的判定总结如表二所示。 三、高管报酬的特殊纳税规定 35号公告第一条第(三)项规定,对于担任境内居民企业的董事、监事及高层管理职务的个人(以下统称“高管人员”),无论是否在境内履行职务,取得由境内居民企业支付或者负担的董事费、监事费、工资薪金或者其他类似报酬(以下统称“高管人员报酬”,包含数月奖金和股权激励),属于来源于境内的所得。 该公告第二条第(三)项进一步根据高管人员在境内居住天数是否超过90天的情形,说明了无住所高管工资薪金应纳税所得计算和应纳税额计算公式。据此,在不考虑税收协定的影响下,可以将无住所一般员工和无住所高管的工资薪金计税方式总结如表三所示。

从以上总结可以看出,高管人员报酬所得的来源地判定方法与一般无住所纳税人工资薪金所得来源地判定方法不同。无论高管人员是否有境内工作天数,只要是由境内居民企业支付或者负担的报酬,都被视为来源于境内的所得,需要缴纳个人所得税。因此,对于无住所高管人员来说,在境内居住累计不超过90天的,当月境内发放的所有报酬应当全额计入当月应税收入。此外,不同于一般无住所纳税人,无住所高管人员只能按照35号公告的公式三来计算应税收入,公式三为:

从以上总结可以看出,高管人员报酬所得的来源地判定方法与一般无住所纳税人工资薪金所得来源地判定方法不同。无论高管人员是否有境内工作天数,只要是由境内居民企业支付或者负担的报酬,都被视为来源于境内的所得,需要缴纳个人所得税。因此,对于无住所高管人员来说,在境内居住累计不超过90天的,当月境内发放的所有报酬应当全额计入当月应税收入。此外,不同于一般无住所纳税人,无住所高管人员只能按照35号公告的公式三来计算应税收入,公式三为:  四、计税方式从“先税后分”到“先分后税” 虽然35号公告对无住所个人工资薪金所得纳税义务的判定原则和旧税法的判定原则基本一致,但是具体的计税方法却发生了实质变化。比如,在旧税法下,无住所个人工资薪金应纳税额的计算,是先按照当月境内外全部工资薪金收入计算出应纳税额,然后再按照纳税人的实际境内天数计算最终的应纳税额,也就是所谓的“先税后分”。而根据35号公告,从2019年1月1日起,先按照纳税人的实际境内工作期间计算应税收入,再计算应纳税额。我们可以通过以下例子来看看计税方式变化给纳税人带来的影响。

四、计税方式从“先税后分”到“先分后税” 虽然35号公告对无住所个人工资薪金所得纳税义务的判定原则和旧税法的判定原则基本一致,但是具体的计税方法却发生了实质变化。比如,在旧税法下,无住所个人工资薪金应纳税额的计算,是先按照当月境内外全部工资薪金收入计算出应纳税额,然后再按照纳税人的实际境内天数计算最终的应纳税额,也就是所谓的“先税后分”。而根据35号公告,从2019年1月1日起,先按照纳税人的实际境内工作期间计算应税收入,再计算应纳税额。我们可以通过以下例子来看看计税方式变化给纳税人带来的影响。