云南省图书馆机构用户,欢迎您!

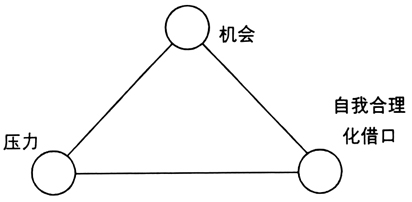

图1 舞弊三角理论 三要素之间共同作用,缺一不可。公司治理以及内控制度方面的不完善加大了财务舞弊的识别难度,信息不对称为舞弊者提供了机会,外部监管和惩处力度不足降低了对舞弊行为的震慑性;同时具备了舞弊机会与舞弊动机,企业管理者在自我合理化借口引诱下,舞弊行为发生。图1所示的三因素相互作用,缺其一均无法诱发财务舞弊。但在两个因素较弱、一个因素足够强烈情况下也可以产生舞弊行为。随着信息技术的发展,电子发票得以推广和应用,但因其允许集中、批量、支持跨地域开具、便于复印,利用电子发票进行财务舞弊成为企业常用方式。基于舞弊三角理论,企业电子发票舞弊问题也要从压力、机会和借口三个要素进行解决:首先,舞弊压力刺激管理者谋取个人利益,是舞弊者的行为动机,为从内部控制方面减轻电子发票舞弊压力,需要构建电子发票保障机制,将压力控制在合理的范围内;其次,针对舞弊但能掩盖而不被发现的机会,可以构建电子发票舞弊防范机制,消除舞弊机会或逃脱惩罚的机会,从内控层面消除电子发票机会舞弊行为;最后,针对舞弊者找到的自我感觉合理化的舞弊借口,需要建立电子发票舞弊防范机制,从内部控制方面出发予以消除,遏制舞弊行为的发生,确保企业财务安全。 三、舞弊三角理论下企业电子发票舞弊内部控制案例分析 舞弊三角理论已经被多数国家引入审计准则,明确了财务舞弊涉及的三个主要因素为压力、机会及自我合理化借口,这也证明了该理论对实务的指导作用。本文进一步选取案例企业,从三角理论的三个因素出发进行企业财务舞弊的防范,减轻企业压力,完善内控,减少舞弊机会,消除借口,遏制舞弊行为。 (一)××公司电子发票内部控制情况 西宁××工程咨询有限公司是一家合伙人企业,通过ISO9001:2008、ISO14001:2004、GB/T28001-2011三级管理体系认证,具有公路甲级、大桥专项、隧道专项、市政甲级和房建乙级等监理资质,还具有对外援助成套项目管理企业资格和公路工程咨询甲级、公路工程设计乙级等资质,建立了覆盖全部业务范围、较为健全的质量管理体系。 具有特殊专业服务技能的员工是××公司价值创造的主体,各类差旅费用是其经营过程中的主要支出,也是最容易接触到电子发票的业务内容,主要包括电子购物费、租赁费、会议费、住宿费、交通费、餐饮费、电话费等。员工出差接触到的电子发票基本涵盖了纳入电子发票范围中的所有类型,电子发票已普遍成为原始凭证。××公司按照财年(每年6月至次年5月为一财年)进行电子发票的入账与核算处理,其电子发票账务登记开始于2016年6月~2017年5月即FY17财年,如表1所示。

图1 舞弊三角理论 三要素之间共同作用,缺一不可。公司治理以及内控制度方面的不完善加大了财务舞弊的识别难度,信息不对称为舞弊者提供了机会,外部监管和惩处力度不足降低了对舞弊行为的震慑性;同时具备了舞弊机会与舞弊动机,企业管理者在自我合理化借口引诱下,舞弊行为发生。图1所示的三因素相互作用,缺其一均无法诱发财务舞弊。但在两个因素较弱、一个因素足够强烈情况下也可以产生舞弊行为。随着信息技术的发展,电子发票得以推广和应用,但因其允许集中、批量、支持跨地域开具、便于复印,利用电子发票进行财务舞弊成为企业常用方式。基于舞弊三角理论,企业电子发票舞弊问题也要从压力、机会和借口三个要素进行解决:首先,舞弊压力刺激管理者谋取个人利益,是舞弊者的行为动机,为从内部控制方面减轻电子发票舞弊压力,需要构建电子发票保障机制,将压力控制在合理的范围内;其次,针对舞弊但能掩盖而不被发现的机会,可以构建电子发票舞弊防范机制,消除舞弊机会或逃脱惩罚的机会,从内控层面消除电子发票机会舞弊行为;最后,针对舞弊者找到的自我感觉合理化的舞弊借口,需要建立电子发票舞弊防范机制,从内部控制方面出发予以消除,遏制舞弊行为的发生,确保企业财务安全。 三、舞弊三角理论下企业电子发票舞弊内部控制案例分析 舞弊三角理论已经被多数国家引入审计准则,明确了财务舞弊涉及的三个主要因素为压力、机会及自我合理化借口,这也证明了该理论对实务的指导作用。本文进一步选取案例企业,从三角理论的三个因素出发进行企业财务舞弊的防范,减轻企业压力,完善内控,减少舞弊机会,消除借口,遏制舞弊行为。 (一)××公司电子发票内部控制情况 西宁××工程咨询有限公司是一家合伙人企业,通过ISO9001:2008、ISO14001:2004、GB/T28001-2011三级管理体系认证,具有公路甲级、大桥专项、隧道专项、市政甲级和房建乙级等监理资质,还具有对外援助成套项目管理企业资格和公路工程咨询甲级、公路工程设计乙级等资质,建立了覆盖全部业务范围、较为健全的质量管理体系。 具有特殊专业服务技能的员工是××公司价值创造的主体,各类差旅费用是其经营过程中的主要支出,也是最容易接触到电子发票的业务内容,主要包括电子购物费、租赁费、会议费、住宿费、交通费、餐饮费、电话费等。员工出差接触到的电子发票基本涵盖了纳入电子发票范围中的所有类型,电子发票已普遍成为原始凭证。××公司按照财年(每年6月至次年5月为一财年)进行电子发票的入账与核算处理,其电子发票账务登记开始于2016年6月~2017年5月即FY17财年,如表1所示。