云南省图书馆机构用户,欢迎您!

02

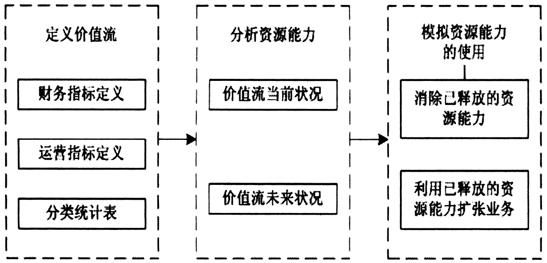

图1 价值流成本分析具体步骤 第一步为价值流分析,首先在分类统计表上填写好与价值流未来及当前状况有关的财务及运营信息,然后收集并记录与价值流有关的基本信息,确定与计算此资源信息的分析整理框架。具体实施过程如下:(1)价值流基本信息的收集过程。分类统计表应该包含与各流程有关的全部价值流信息,其信息的完整性应首先被确定。如果分析统计表中的价值流信息仍有缺漏,应在相关管理人员的帮助下对其进行完善。(2)价值流资源信息分析框架构建过程。在分类、汇总数据的基础上对相应机器与员工进行适当了解:针对机器使用情况与员工工作状态设计相应的记录表格,另外还要对价值流时间利用情况进行分析,分析内容具体包括月末价值流可利用时间、未来与当下可利用的价值流总时间以及增值活动所耗费时间等。 第二步为资源能力分析,由当前状况分析与未来状况分析两部分组成,具体实施过程如下:(1)分析当前状况。企业价值流现状图的绘制是本环节的首要任务:对价值流的每道工序进行分析,同时对每道工序的耗用时间、主要流程的资源使用情况分别进行记录与统计,其目的是抓住主要环节并在分析框架中及时填入相关信息。此外,企业还应编制机器使用表与员工工作情况表并在其中及时填入有关信息,其目的是对价值流释放的可利用时间(精益计划实施后)进行准确确定。(2)分析未来状况。价值流各指标在改善计划实施后的情况即未来状况,是预期利益的体现,其时间界限通常分为“低于6个月”与“6个月”两种。 第三步为模拟资源能力的使用。在该环节中,针对精益改进后释放的资源,企业管理人员可相应的采取以下两种措施进行管理:首先,以降低生产成本为目的对可利用资源进行消除处理。其次,基于这些资源积极进行企业扩张,使企业利润得以增加。 (二)价值流成本算法 价值流成本法是用于对价值流成本进行管理的核算方法,其核算对象即价值流,具体包括信息流程中所有不增加价值或增加价值的活动、服务与产品提供的物流过程。价值流成本法下所有成本不对间接成本与直接成本的进行区分,统一作为直接成本进行核算,其核算周期通常为一周。价值流成本包括设备维护成本、经营支持成本、机器设备成本、生产支持成本、材料成本、人工成本以及其他成本。其中人工成本指的是价值流中所有工作人员的工资及福利;一个周期内采购的全部原料成本即材料成本。企业通常会将产品库与原材料控制在较低水平,以便于价值流立即使用每周分配的原材料,进而保持价值流总成本的有效性,同时对周期内价值流制造产品的原料成本进行准确反映;支持成本一般由软模具与支持配件成本构成,是通过价值流配备的采购信用卡进行支付。在利润中心或价值流成本引入支持成本的举措使价值流包含了其他日常费用与低值易耗品成本;在价值流成本核算过程中,价值流团队按照占地面积对设施成本进行分摊是为价值链使用空间的节省而采取的相应措施。其中“占地面积”包括仓库面积、生产场地面积以及办公面积,不论哪种具体占用面积,均根据价值流使用面积对设施成本进行分摊,具体分摊公式如下: 分摊给价值流的设施成本=使用面积×每平方英尺成本 (1) 每平方英尺成本=总设施成本/制造工厂的总占地面积 (2) 总设施成本=厂房租金费+折旧费用+水电气费+厂房维护费用+保安服务成本 (3)

图1 价值流成本分析具体步骤 第一步为价值流分析,首先在分类统计表上填写好与价值流未来及当前状况有关的财务及运营信息,然后收集并记录与价值流有关的基本信息,确定与计算此资源信息的分析整理框架。具体实施过程如下:(1)价值流基本信息的收集过程。分类统计表应该包含与各流程有关的全部价值流信息,其信息的完整性应首先被确定。如果分析统计表中的价值流信息仍有缺漏,应在相关管理人员的帮助下对其进行完善。(2)价值流资源信息分析框架构建过程。在分类、汇总数据的基础上对相应机器与员工进行适当了解:针对机器使用情况与员工工作状态设计相应的记录表格,另外还要对价值流时间利用情况进行分析,分析内容具体包括月末价值流可利用时间、未来与当下可利用的价值流总时间以及增值活动所耗费时间等。 第二步为资源能力分析,由当前状况分析与未来状况分析两部分组成,具体实施过程如下:(1)分析当前状况。企业价值流现状图的绘制是本环节的首要任务:对价值流的每道工序进行分析,同时对每道工序的耗用时间、主要流程的资源使用情况分别进行记录与统计,其目的是抓住主要环节并在分析框架中及时填入相关信息。此外,企业还应编制机器使用表与员工工作情况表并在其中及时填入有关信息,其目的是对价值流释放的可利用时间(精益计划实施后)进行准确确定。(2)分析未来状况。价值流各指标在改善计划实施后的情况即未来状况,是预期利益的体现,其时间界限通常分为“低于6个月”与“6个月”两种。 第三步为模拟资源能力的使用。在该环节中,针对精益改进后释放的资源,企业管理人员可相应的采取以下两种措施进行管理:首先,以降低生产成本为目的对可利用资源进行消除处理。其次,基于这些资源积极进行企业扩张,使企业利润得以增加。 (二)价值流成本算法 价值流成本法是用于对价值流成本进行管理的核算方法,其核算对象即价值流,具体包括信息流程中所有不增加价值或增加价值的活动、服务与产品提供的物流过程。价值流成本法下所有成本不对间接成本与直接成本的进行区分,统一作为直接成本进行核算,其核算周期通常为一周。价值流成本包括设备维护成本、经营支持成本、机器设备成本、生产支持成本、材料成本、人工成本以及其他成本。其中人工成本指的是价值流中所有工作人员的工资及福利;一个周期内采购的全部原料成本即材料成本。企业通常会将产品库与原材料控制在较低水平,以便于价值流立即使用每周分配的原材料,进而保持价值流总成本的有效性,同时对周期内价值流制造产品的原料成本进行准确反映;支持成本一般由软模具与支持配件成本构成,是通过价值流配备的采购信用卡进行支付。在利润中心或价值流成本引入支持成本的举措使价值流包含了其他日常费用与低值易耗品成本;在价值流成本核算过程中,价值流团队按照占地面积对设施成本进行分摊是为价值链使用空间的节省而采取的相应措施。其中“占地面积”包括仓库面积、生产场地面积以及办公面积,不论哪种具体占用面积,均根据价值流使用面积对设施成本进行分摊,具体分摊公式如下: 分摊给价值流的设施成本=使用面积×每平方英尺成本 (1) 每平方英尺成本=总设施成本/制造工厂的总占地面积 (2) 总设施成本=厂房租金费+折旧费用+水电气费+厂房维护费用+保安服务成本 (3)