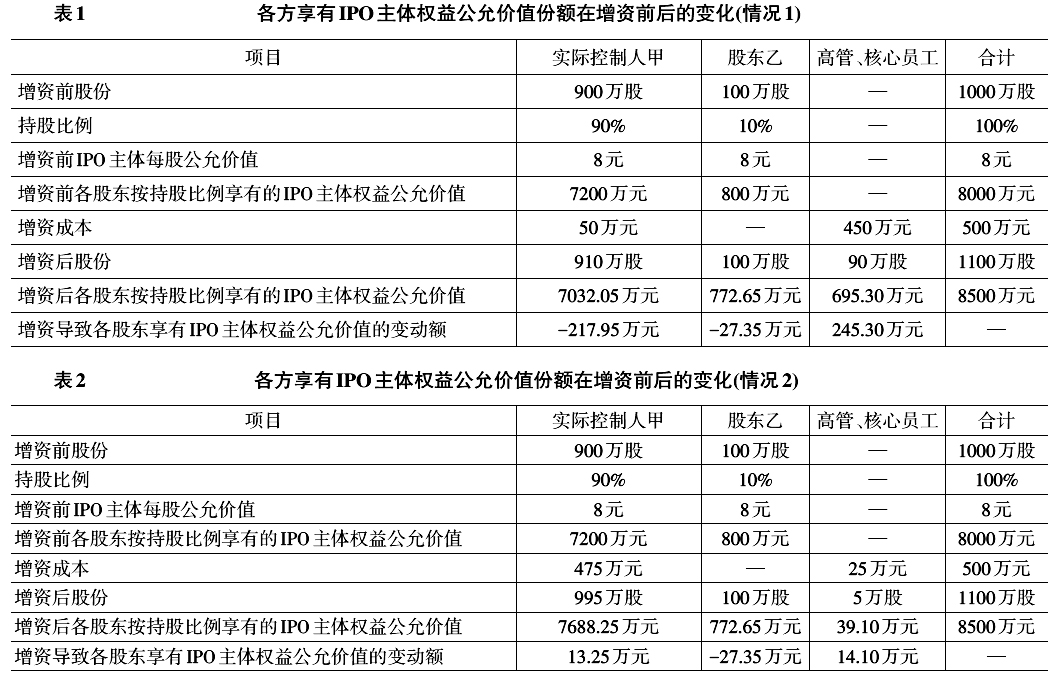

一、问题的提出 一些企业在准备申请首次公开发行股票并上市(以下简称IPO)过程中,对高管、关键员工会实施股权激励措施,采取的具体形式比较多,常见的形式如IPO主体以低于公允价值的价格向激励对象增发股票、实际控制人向激励对象低价转让其持有IPO主体的股票,等等。根据《企业会计准则第11号——股份支付》(以下简称股份支付准则)规定,这些交易需要作为股份支付进行处理,确认相关的费用。在实务中,让发行人、券商、会计师感到较难把握的是,当IPO主体低价增资的对象涉及实际控制人时,对于实际控制人低价增资的部分是否需要进行股份支付? 在解决这个问题之前,先看一下股份支付准则的基本原理。股份支付,顾名思义,就是企业以股份进行结算支付的交易。职工为企业提供了劳务,企业需要支付对价,常见的对价如工资、奖金、福利等等。但有些情况下,企业会以支付股份的方式来结算员工提供的服务。例如,企业股票的市场公允价值为10元/股,企业向职工定向发行100股,每股发行价格6元,对于职工而言,其花了600元持有了价值1 000元的股票,从中获取了400元的利益,该400元即是企业接受员工服务所花费的对价。既然该400元是用以结算职工服务的对价,那么在会计上就应该将其计量出来,使成本费用完整体现。因此,股份支付准则规定,如果该项股份支付是用于结算职工已经提供的服务,那么400元应一次性计入当期损益;如果该项支付是用于购买职工未来的服务,则将400元应在未来职工提供服务时计入损益。 从上例可以看出,判断是否需要进行股份支付处理的基本思路是:1.职工在股份支付交易中有无获得现实利益?2.如果获得了现实利益,该利益是否基于为企业提供的服务而获得?如果这两问的答案都是“是”,则需要进行股份支付会计处理;如果第1问的答案是“否”,或者虽然第1问答案是“是”,但第2问答案是“否”,则无须进行股份支付处理。笔者将上述处理思路称为“两步法”。 二、第一种情况 回到本文开头的问题,如果在股份支付交易中涉及实际控制人,是否需要进行股份支付处理?例如,IPO主体股本总额1000万股,自然人甲持股90%(甲为实际控制人),自然人乙持股10%。每股股票的公允价值为8元。现IPO主体向其高管(包括实际控制人)、核心员工定向发行股票100万股,发行价格5元/股,其中向实际控制人发行股票10万股。根据上述“两步法”的处理思路,首先需要确定实际控制人是否获得了现实利益,计算过程如下: 增资前IPO主体权益公允价值=每股股票市价×增资前股数=8元/股×1000万股=8000万元 增资前实际控制人甲享有的IPO主体权益公允价值=8000万元×90%=7200万元 增资后IPO主体权益公允价值=增资前权益公允价值+本次增资的增资款=8000万元+500万元=8500万元 增资后实际控制人持有IPO主体股权比例=(实际控制人在增资前持有股数+实际控制人增资股数)/增资后IPO主体股本=(900万股+10万股)/1100万股=82.73% 增资后实际控制人享有IPO主体权益公允价值份额=增资后IPO主体权益公允价值×增资后实际控制人持股比例=8500万元×82.72%=7032.05万元 实际控制人通过本次增资获得的利益=增资后实际控制人享有IPO主体权益公允价值份额-增资前实际控制人甲享有的IPO主体权益公允价值-本次增资成本=7032.05万元-7200万元-50万元=-217.95万元 计算表明,虽然本次实际控制人低价对IPO主体进行了增资,但由于股权比例被稀释带来的损失超过了低价增资获得的利益,实际控制人在本次增资中没有获得利益,反而丧失了利益。那么实际控制人丧失的利益被谁拿去了呢?属于本次增资的对象的IPO主体其他高管、核心员工获得了这部分利益。不妨计算一下这部分高管、核心员工通过本次增资获得的利益: 高管、核心员工通过本次增资获得的利益=增资后该等高管、核心员工按持股比例享有的IPO主体权益公允价值的份额-本次增资成本=8500万元×(90万股/1,100万股)-450万元=695.30万元-450万元=245.30万元

实际控制人在本次增资中,丧失了利益217.95万元,但高管、核心员工却得到了利益245.30万元,两者的差额部分27.35万元是IPO主体另一股东乙贡献的。股东乙在本次增资中丧失的利益计算如下: 股东乙在本次增资前按持股比例享有的IPO主体权益公允价值=增资前IPO主体权益公允价值×股东乙持股比例=8000万元×10%=800万元 股东乙在本次增资后按持股比例享有的IPO主体权益公允价值=增资后IPO主体权益公允价值×股东乙持股比例=8500万元×(100万股/1,100万股)=772.65万元