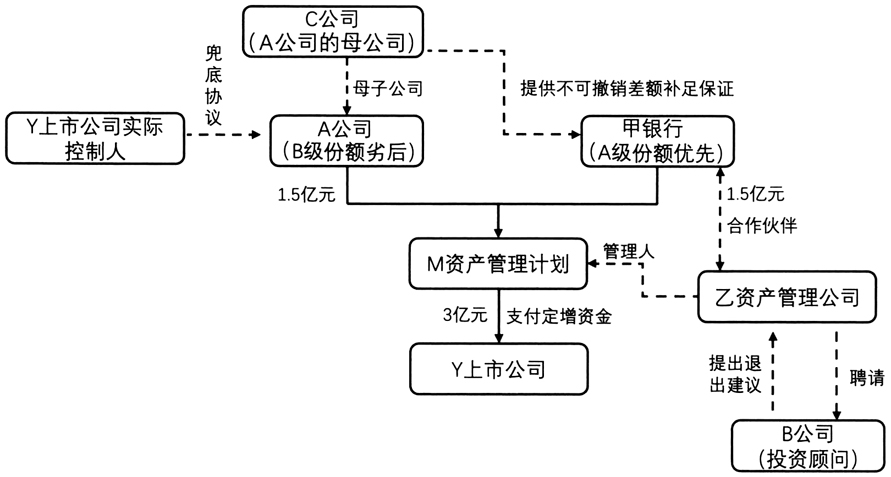

实践中,私募公司通常与银行、券商等等金融机构合作成立定增基金资产管理计划,最后由资产管理计划完成定增资金拨付并行使管理职责。由于投资目的不同、项目条件不同,私募业务的架构及法律合同差异极大,受限于保密监管要求,在公开市场上很难获取完整的私募股权定增基金业务架构及具体合同,可指导实践用于参考的案例有限,加之业务范围相对较窄,给私募类业务蒙上了神秘面纱。目前,我国现有与私募定增类相关的会计准则大多为原则性、方向类准则指引,对具体业务未做明确规定,也未针对私募股权类业务发布具体行业核算指引。实际会计业务处理主要以注册会计师的职业判断为依据,往往类似业务的会计处理方式却大相径庭,账务处理的随意性较大。随着私募定增业务量的不断增多,相关计量、核算、合并、税务等问题有待深入研究,下面以A公司定增资管计划为例展开探究。 一、案例概况 2018年年初,A私募股权投资公司(以下简称A公司)决定参与Y上市公司(以下简称Y公司)定增业务,定增规模为3亿元、期限18个月、资金成本8%,资管计划到期清算后一次性还本付息。A公司与甲银行、乙资产管理公司(以下简称乙公司)合作设立M资产管理计划(以下简称M资管计划)合作完成定增业务(具体结构如图1所示)。 A公司认购1.5亿元B类份额为资管计划中劣后级受益人、甲银行配资1.5亿元并认购A类份额为资管计划中优先级受益人,乙公司为M资产管理计划的管理人。放款前,甲银行为防范风险,要求A公司对配资增信,经协调C公司(A公司的母公司)为M资管计划承担不可撤销连带保证责任,并签订相关书面合同。定增完成后A公司持有Y公司流通总股本的4.5%,资金用途为支付Y公司并购标的对价。 A公司为控制其投资风险与Y公司实际控制人签订兜底协议,约定Y公司实际控制人以其个人所有足额的Y公司流通股份额为M资管计划承担完全兜底责任,并约定保底收益率为10%/年。双方约定若退出股价低于定增股价,Y公司实际控制人负责全额补偿,补偿至达到本金加保底收益之和为止。若退出时股价高于定增股价,Y公司实际控制人则享有部分超额收益所有权,具体分配如下:A公司自有资金1.5亿元所产生的超额后端收益归A公司所有、甲银行配资1.5亿元所产生超额收益归实际控制人所有,A公司享有银行配资1.5亿元的2%的差额收益(因承担担保责任故享有固定收益10%与银行资金成本8%之差)。定增协议签订后,Y公司实际控制人将其所有的足额Y公司股票托管至A公司指定券商处(实际控制人拥有Y公司30%以上股权且未做抵押),并按规定对托管事宜进行公告,双方约定若资管产品到期前两个月的平均股价低于定增价格的80%,则实际控制人必须立刻办理股票质押手续,将足值股票抵押给A公司。 由于M资管计划底层资产为Y公司股票,鉴于股票资产价格的波动性,资管计划设立了平仓线、预警线以防范股价波动风险。若投资后Y公司股价波动触及预警线则A公司需承担补仓义务,若触及平仓线且A公司未履行补仓义务,乙公司可行使强制平仓权利以保护优先级出资人甲银行的利益。资管产品存续期间若股价下跌触及预警线的补仓资金由A公司垫付,M资管计划到期清算时由Y公司实际控制人按实际占用天数按10%的收益率将本息一并补偿给A公司。 资金募集到位后,M资管计划将资金拨付上市公司并完成定增手续。2018年4月,资管新规《关于规范金融机构资产管理业务的指导意见》(银发[2018]106号)落地,要求所有资管类产品必须采取主动管理方式,被动型管理全面终结。本案例中乙公司是M资管计划的管理人,为规避投资退出风险,乙公司聘请B公司为投资顾问公司,由B公司就M资管计划的退出提出具体建议,乙公司最大限度参考B公司意见进行决策,最终退出M资管计划的决策权及相关操作权仍由乙公司控制。定增前,Y公司资信良好,未来两年在手订单充裕,公司毛利率稳定,预计定增后一年Y公司业绩将大幅提升。

图1 交易结构图 注:图中实线表示定增资产管理计划定增业务资金流程;虚线表示与定增资管业务相关的非资金业务流程 二、私募定增资管计划会计核算讨论 本案例是PE常见业务,财务核算争议的焦点有两方面:一是M资管计划是否应纳入A公司合并范围;二是组成M资管计划的各类资产的计价方式(包括A公司自有出资及银行配资)。 (一)M资管计划是否需要纳入A公司合并范围 观点1:M资管计划不应纳入A公司合并范围。 首先,《企业会计准则第33号——合并报表》(以下简称33号准则)第十二条规定:“仅享有保护性权利的投资方不拥有对被投资方的权利。”保护性权利是为了保护权利持有人利益却没有赋予持有人对相关活动决策权的一项权利,该权利通常只能在被投资方发生根本性改变或例外情况发生时才可行使,它既没有赋予持有人对被投资方拥有权利,也不能阻止其他方对被投资方拥有权利。本案例中A公司为防范投资风险与Y公司实际控制人签订的兜底协议中明确约定了履行兜底协议的具体条件,当触发兜底条件时所有投资风险将全部转嫁给Y公司实际控制人承担。该兜底协议实质为保护性权利,故而判断A公司未拥有对被投资方的权利。