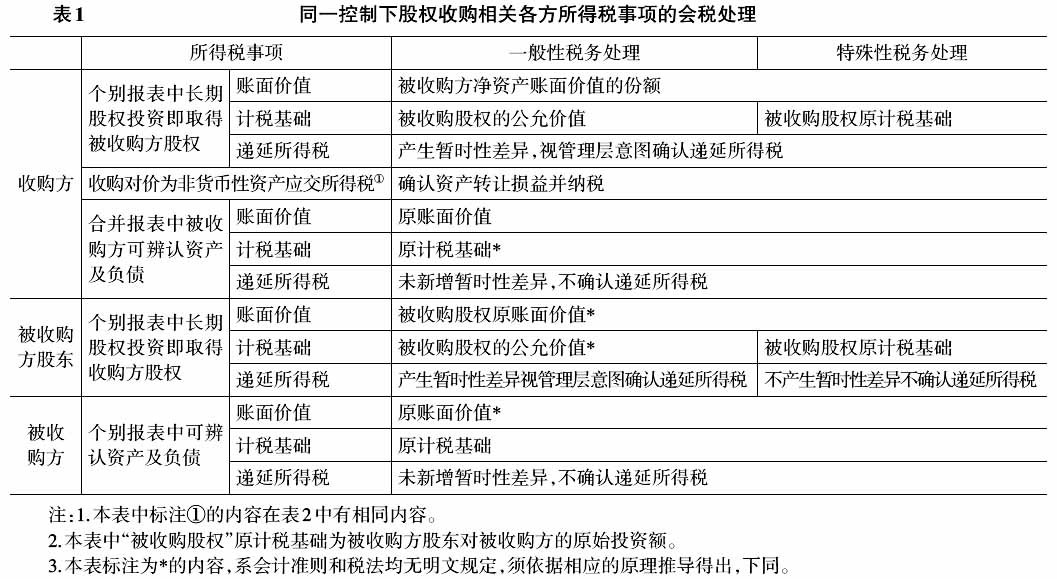

为落实国务院关于“大众创业万众创新”的政策,优化企业发展环境,国家税务总局于2015年6月24日发布《关于企业重组业务企业所得税征收管理若干问题的公告》(总局公告2015年第48号)。公告进一步明确了企业重组(包括债务重组、股权或资产收购及企业合并、分立等)业务相关企业所得税(以下简称“所得税”)征管问题,从而有效支持了企业兼并重组。 关于企业重组中相关所得税问题,现有文献呈现以下特点:(1)由于涉及众多《企业会计准则》(以下简称“会计准则”)、税收法律(规)及政策性文件等,一般较少兼顾到重组相关各方,只是探讨某一方或某几个报表项目的会税处理。(2)写作体例大多以案例分析形式呈现,堆砌会计准则与税法的相应阐述较多,应有的机理分析较少,致使某些报表项目在没有准则和税法述及的情况下,错误地确定其账面价值或计税基础。(3)对于会计准则及税法某些有待商榷的规定和条款,缺乏必要的“质疑”与探讨。因此,在税收新形势下,将企业重组业务的所得税问题重提议事日程,重点考量其中某些“似是而非”的会税处理具有重要现实价值。鉴于税法重组业务类型较多,本文仅探讨其中的股权收购与企业合并(以下简称“企业并购”)业务。 一、会税糅合视角下企业并购业务活动的划分 市场经济下企业为获取其他企业的控制权而进行大量以产权为交易对象的“并购”活动,具体包括“兼并”与“收购”两种行为。其中“兼并”是指企业用现金、股权或其他形式购买目标企业的产权,使其丧失法人主体资格,从而取得该企业的控制权。《企业会计准则第20号——企业合并》(以下简称“CAS 20”)将该兼并行为称之为“吸收合并”,而《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称“59号文”)则称之为“合并”。“收购”是指企业用现金、股权或其他形式购买目标企业全部或部分的资产或股权,从而对该企业实施控制且该企业仍以法人主体存在。CAS 20将该收购行为称之为“控股合并”,而59号文称之为“股权收购”。进一步,CAS 20以是否在同一方或相同多方控制下进行并购为基础,将企业并购划分为同一与非同一控制下企业并购。59号文则根据企业合并是否或推迟缴纳所得税,将企业并购划分为一般与特殊性税务处理并购。 本文糅合CAS 20与59号文规定,将企业并购活动划分为同一及非同一控制下股权收购、同一及非同一控制下企业合并等四种类型,每种类型又区分一般及特殊性税务处理,分别探讨上述活动中“相关各方”报表项目“所得税事项”的会税处理及其合理性。其中,“相关各方”是指收购方(或合并方)、被收购方股东(或被合并方股东)及被收购方(或被合并方)三方[1];“所得税事项”是指是否及如何确认“递延所得税”和“应交所得税”。由于递延所得税的确认涉及资产及负债的“账面价值”及“计税基础”,因此,企业并购各方报表项目的账面价值与计税基础亦是本文的重点。 二、股权收购相关各方报表项目的所得税事项会税处理分析 同一及非同一控制下股权收购相关各方所得税事项的会税处理如表1和表2所示。 (一)相关各方报表项目的账面价值分析 依据《企业会计准则第2号——长期股权投资》(以下简称“CAS 2”),同一控制下收购方取得被收购方股权的账面价值为被收购方净资产账面价值的份额。同一控制下股权收购实质为企业集团内部之间的交易。CAS 2规定可以防止企业集团成员企业之间利用关联方交易操纵利润、粉饰报表。相反,对于非同一控制下股权收购形成的长期股权投资,由于收购双方并不受第三方控制,之间无任何关联关系,最终达成交易是基于双方意愿自由、价格公允。因此,该长期股权投资的账面价值为收购方支付对价的公允价值,即被收购股权的公允价值。

依据《企业会计准则第33号——合并财务报表》(以下简称“CAS 33”),同一控制下收购方编制合并报表时,只要被收购方个别财务报表不存在与收购方会计政策、会计期间不一致的情形,则被收购方个别报表不需要调整,其可辨认资产及负债在合并报表中的账面价值为其原来的账面价值。然而,非同一控制下收购方编制合并报表时,对被收购方各项可辨认资产及负债应按收购日公允价值调整,使其反映为在该基础上确定的当期金额。究其原因,收购方因股权收购形成的长期股权投资与被收购方纳入合并报表中可辨认资产及负债因同一“经济行为”而产生,两者最终均被抵销。因此,它们的会计计量口径应保持一致,即前者采用“账面价值”,后者也应遵从“账面价值”。对于“公允价值”亦是如此。 依据《企业会计准则第7号——非货币性资产交换》(以下简称“CAS 7”),被收购方股东取得收购方股权是以其持有的被收购方股权出让为代价,即“股权置换”,其属于“非货币性资产交换”,应区分为具有与不具有商业实质两种形式。前文已述,同一控制下股权收购为企业集团内部之间的交易,其应归属于“不具有商业实质行为”。因此,被收购方股东取得收购方股权的账面价值应以换出资产的账面价值为基础,即被收购方股权原账面价值。非同一控制下股权收购为企业与外部第三方在价格公允的基础上达成的交易,该行为具有“商业实质”。因此,被收购方股东取得收购方股权应按换出资产(被收购方股权)的公允价值入账。