云南省图书馆机构用户,欢迎您!

02

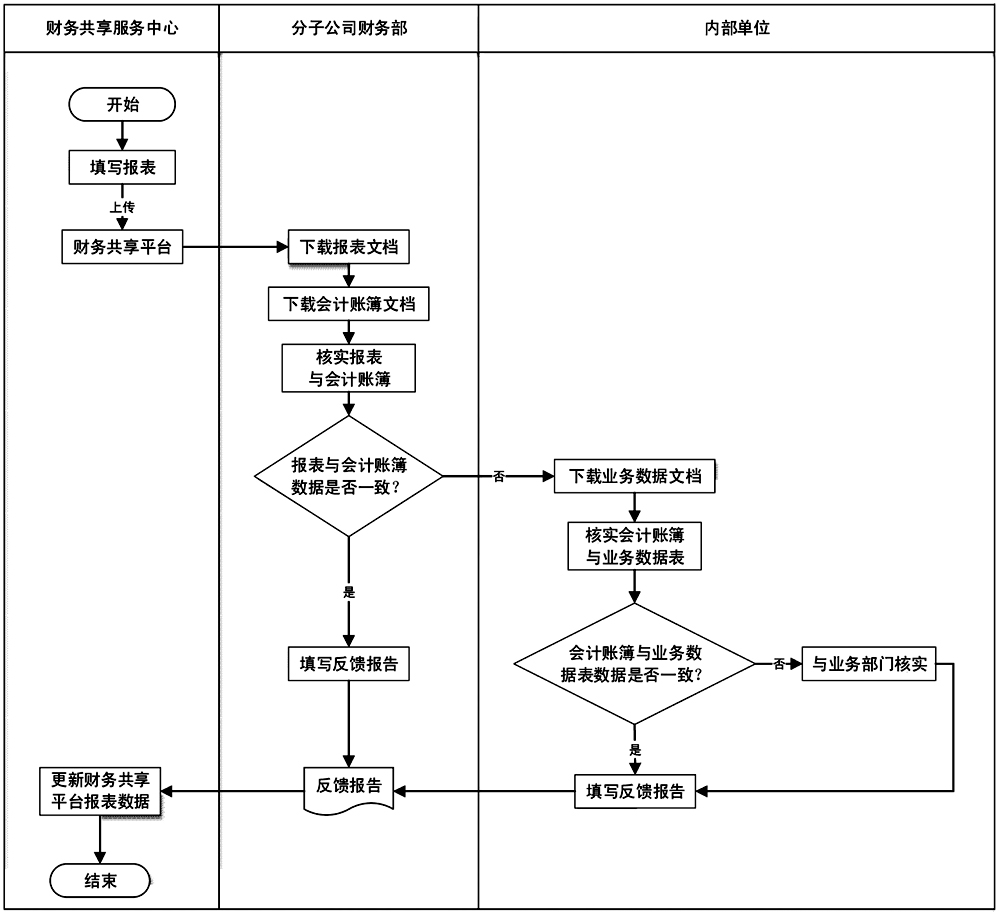

图1 Z建筑施工企业财务共享服务中心账表核对流程图 Z建筑施工企业拥有6个区域型财务共享服务中心,每个中心分管不同区域的财务工作,每个财务共享服务中心均设有财务部门,每个项目分子公司也均建立了单独的业务系统。此外,各区域还分别设有内部单位,即公司机关部门,该部门负责对业务数据进行收集与处理。在进行账表核对时,首先由各区域的财务共享服务中心的财务部门通过财务共享平台下载数据,填报报表,然后将报表上传至财务共享平台,同时通知各个项目分子公司财务部门;各个项目分子公司从财务共享平台下载报表,然后与会计账簿数据项进行核对,发现存在异常项后通知Z建筑施工企业的内部单位对会计账簿与业务数据表进行核对。内部单位在各自的账套上下载业务数据表,与项目分子公司的会计账簿进行核对。如若发现账表不符,将根据具体情况与公司内部业务部门、外部业务单位以及银行等金融机构进行核实。核实完毕后,内部单位将结果以报告形式反馈给各个项目分子公司的财务主管,再由财务主管反馈给财务共享服务中心的会计主管,由财务共享服务中心对报表数据进行更新,上传至财务共享平台。 (二)账表核对流程存在的问题 Z建筑施工企业财务共享中心尽管利用财务共享提高了财务的数据采集、处理的效率,但是由于共享中心无法直接获取业务数据,导致账表核对流程中仍存在账表核对流程繁杂、时效性不强,大量人工操作、成本较高,工作量大、异常处理无力,过程缺乏监督、真实性较低等问题。 1.流程繁杂,时效性不强 Z建筑施工企业在进行账表核对时,往往需要由财务共享中心财务部首先进行填报报表数据,然后上传至共享平台。各分子公司项目部财务主管从财务共享平台下载报表后需要通过邮件或者电话等方式通知内部单位对账表进行核对。核对完成后,内部单位将核对结果反馈给各分子公司项目部财务主管,再由财务主管反馈给共享中心财务部会计主管。由于Z建筑施工企业采用的是部门制的管理模式,这很大程度上对账表核对造成了障碍。各部门间业务复杂,系统间交流存在问题,使得各部门的业务信息自成体系,相对独立。因此,在账表核对时往往出现信息延迟,协调性差的问题。同时,在具体实施操作过程中,由于各分子公司存在较大的地域性差异,使得共享中心与各分子公司、各分子公司与内部单位之间的交流与沟通存在着极大的障碍。加之Z建筑施工企业的施工类企业性质,其项目范围涵盖国内外大部分地区,导致其核对效率低下,账表核对面临着极大的挑战。

图1 Z建筑施工企业财务共享服务中心账表核对流程图 Z建筑施工企业拥有6个区域型财务共享服务中心,每个中心分管不同区域的财务工作,每个财务共享服务中心均设有财务部门,每个项目分子公司也均建立了单独的业务系统。此外,各区域还分别设有内部单位,即公司机关部门,该部门负责对业务数据进行收集与处理。在进行账表核对时,首先由各区域的财务共享服务中心的财务部门通过财务共享平台下载数据,填报报表,然后将报表上传至财务共享平台,同时通知各个项目分子公司财务部门;各个项目分子公司从财务共享平台下载报表,然后与会计账簿数据项进行核对,发现存在异常项后通知Z建筑施工企业的内部单位对会计账簿与业务数据表进行核对。内部单位在各自的账套上下载业务数据表,与项目分子公司的会计账簿进行核对。如若发现账表不符,将根据具体情况与公司内部业务部门、外部业务单位以及银行等金融机构进行核实。核实完毕后,内部单位将结果以报告形式反馈给各个项目分子公司的财务主管,再由财务主管反馈给财务共享服务中心的会计主管,由财务共享服务中心对报表数据进行更新,上传至财务共享平台。 (二)账表核对流程存在的问题 Z建筑施工企业财务共享中心尽管利用财务共享提高了财务的数据采集、处理的效率,但是由于共享中心无法直接获取业务数据,导致账表核对流程中仍存在账表核对流程繁杂、时效性不强,大量人工操作、成本较高,工作量大、异常处理无力,过程缺乏监督、真实性较低等问题。 1.流程繁杂,时效性不强 Z建筑施工企业在进行账表核对时,往往需要由财务共享中心财务部首先进行填报报表数据,然后上传至共享平台。各分子公司项目部财务主管从财务共享平台下载报表后需要通过邮件或者电话等方式通知内部单位对账表进行核对。核对完成后,内部单位将核对结果反馈给各分子公司项目部财务主管,再由财务主管反馈给共享中心财务部会计主管。由于Z建筑施工企业采用的是部门制的管理模式,这很大程度上对账表核对造成了障碍。各部门间业务复杂,系统间交流存在问题,使得各部门的业务信息自成体系,相对独立。因此,在账表核对时往往出现信息延迟,协调性差的问题。同时,在具体实施操作过程中,由于各分子公司存在较大的地域性差异,使得共享中心与各分子公司、各分子公司与内部单位之间的交流与沟通存在着极大的障碍。加之Z建筑施工企业的施工类企业性质,其项目范围涵盖国内外大部分地区,导致其核对效率低下,账表核对面临着极大的挑战。