云南省图书馆机构用户,欢迎您!

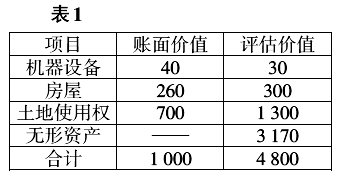

评估专业人员在评估报告中披露,无形资产为表外的成品油特许经营权。 A石油公司和Z公司均同意以评估结论作为加油站整体资产(存货除外)的总价款,并签订资产转让协议,约定付款和资产交割方式。 由于无形资产评估值在整体资产评估值中的比重较大,A石油公司专门和Z公司、Q市的国税局、地税局进行了沟通。Z公司和Q市国税局认为,成品油特许经营权属于《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)所规定的其他权益性无形资产,应该按销售无形资产开具发票和申报增值税。 Q市地税局却存在很大不同意见,认为A石油公司在会计账面上并没有将成品油特许经营权作为“无形资产”进行披露,只是在中介机构评估时,臆造了一个特许经营权转让收入,人为从房地产转让收入中分割出来一部分收入,以达到少缴土地增值税目的。根据《土地增值税暂行条例》及实施细则相关规定和《财政部 国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)第十条规定,Q市地税局要求在转让加油站整体资产过程中,转让加油站房地产的土地增值税计税收入按照加油站整体资产转让收入剔除机器设备及其他设施价款后的余额确认,对依法不得转让的成品油零售特许经营权作价或评估作价不得从土地增值税计税收入金额中扣除。相应的,A石油公司应当申报房地产转让收入4 770万元(4 800-30),缴纳土地增值税2 102万元(土地使用权的取得成本为800万元)。 A石油公司同意Z公司和Q市国税局的观点,遂将成品油特许经营权对应的价款按无形资产开具发票,按6%税率申报增值税;对Q市地税局的税务处理方式有异议,但仍于2017年8月申报纳税。2017年12月,A石油公司向Q市人民政府提出行政复议申请。 A石油公司认为:《土地增值税暂行条例》第二条规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人,应依照本条例缴纳土地增值税。加油站经营权属于行政许可所授予的“特许经营权”,符合无形资产的特征应单独计价,不应该计入土地增值税的房地产转让收入。 Q市地税局认为:1.A石油公司无特许经营权可以转让。《成品油经营批准证书》是一项行政许可,根据商务部《成品油市场管理办法》(商务部令2006年第23号)第二十九条,“经营单位投资主体发生变化的,原经营单位应办理相应经营资格的注销手续,新经营单位应重新申办成品油经营资格”;第三十六条,“成品油经营批准证书不得伪造、涂改,不得买卖、出租、转借或者以任何其他形式转让”。A石油公司转让加油站整体资产后,其《成品油经营批准证书》同时被注销,Z也是重新申请取得《成品油经营批准证书》。因此,A石油公司称其转让A加油站整体资产时,有3 170万元特许经营权收入不能成立。 2.《土地增值税暂行条例实施细则》第五条规定:“条例第二条所称的收入,包括转让房地产的全部价款及有关的经济收益。”第五条是一种概括性表述,即,除非有法律明确规定列举的除外。依附于土地有关的经济收益都应当属于土地增值税征收对象。加油站由国家布点规划,土地用途特殊,因此,加油站整体资产转让价格高是土地使用权资源稀缺性的价值体现,而不是成品油特许经营权带来的。A石油公司在会计账务处理上未将成本油特许经营权作为“无形资产”来处理,在中介机构评估中臆造了一个特许经营权转让收入,人为从房地产转让收入中分割出来一部分收入,以达到少缴土地增值税目的。 Q市政府法制办作出维持Q市地税局征收行为的复议决定。A石油公司表示不服,准备进一步提起司法诉讼。 二、案例分析 (一)成品油特许经营权的属性分析 成品油特许经营权是一项无形资产。《企业会计准则第6号——无形资产》第三条规定,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。资产满足下列条件之一的,符合无形资产定义中的可辨认性标准:(1)能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换。(2)源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。案例中,A石油公司的成品油特许经营权能够随着除存货以外的其他资产一起转让给Z公司,表明它是无形资产而非商誉。成品油特许经营权作为经营权的一种,在增值税法中也有明确列举。财税[2016]36号文规定,其他权益性无形资产包括经营权(包括特许经营权、连锁经营权、其他经营权)等。

评估专业人员在评估报告中披露,无形资产为表外的成品油特许经营权。 A石油公司和Z公司均同意以评估结论作为加油站整体资产(存货除外)的总价款,并签订资产转让协议,约定付款和资产交割方式。 由于无形资产评估值在整体资产评估值中的比重较大,A石油公司专门和Z公司、Q市的国税局、地税局进行了沟通。Z公司和Q市国税局认为,成品油特许经营权属于《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)所规定的其他权益性无形资产,应该按销售无形资产开具发票和申报增值税。 Q市地税局却存在很大不同意见,认为A石油公司在会计账面上并没有将成品油特许经营权作为“无形资产”进行披露,只是在中介机构评估时,臆造了一个特许经营权转让收入,人为从房地产转让收入中分割出来一部分收入,以达到少缴土地增值税目的。根据《土地增值税暂行条例》及实施细则相关规定和《财政部 国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)第十条规定,Q市地税局要求在转让加油站整体资产过程中,转让加油站房地产的土地增值税计税收入按照加油站整体资产转让收入剔除机器设备及其他设施价款后的余额确认,对依法不得转让的成品油零售特许经营权作价或评估作价不得从土地增值税计税收入金额中扣除。相应的,A石油公司应当申报房地产转让收入4 770万元(4 800-30),缴纳土地增值税2 102万元(土地使用权的取得成本为800万元)。 A石油公司同意Z公司和Q市国税局的观点,遂将成品油特许经营权对应的价款按无形资产开具发票,按6%税率申报增值税;对Q市地税局的税务处理方式有异议,但仍于2017年8月申报纳税。2017年12月,A石油公司向Q市人民政府提出行政复议申请。 A石油公司认为:《土地增值税暂行条例》第二条规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人,应依照本条例缴纳土地增值税。加油站经营权属于行政许可所授予的“特许经营权”,符合无形资产的特征应单独计价,不应该计入土地增值税的房地产转让收入。 Q市地税局认为:1.A石油公司无特许经营权可以转让。《成品油经营批准证书》是一项行政许可,根据商务部《成品油市场管理办法》(商务部令2006年第23号)第二十九条,“经营单位投资主体发生变化的,原经营单位应办理相应经营资格的注销手续,新经营单位应重新申办成品油经营资格”;第三十六条,“成品油经营批准证书不得伪造、涂改,不得买卖、出租、转借或者以任何其他形式转让”。A石油公司转让加油站整体资产后,其《成品油经营批准证书》同时被注销,Z也是重新申请取得《成品油经营批准证书》。因此,A石油公司称其转让A加油站整体资产时,有3 170万元特许经营权收入不能成立。 2.《土地增值税暂行条例实施细则》第五条规定:“条例第二条所称的收入,包括转让房地产的全部价款及有关的经济收益。”第五条是一种概括性表述,即,除非有法律明确规定列举的除外。依附于土地有关的经济收益都应当属于土地增值税征收对象。加油站由国家布点规划,土地用途特殊,因此,加油站整体资产转让价格高是土地使用权资源稀缺性的价值体现,而不是成品油特许经营权带来的。A石油公司在会计账务处理上未将成本油特许经营权作为“无形资产”来处理,在中介机构评估中臆造了一个特许经营权转让收入,人为从房地产转让收入中分割出来一部分收入,以达到少缴土地增值税目的。 Q市政府法制办作出维持Q市地税局征收行为的复议决定。A石油公司表示不服,准备进一步提起司法诉讼。 二、案例分析 (一)成品油特许经营权的属性分析 成品油特许经营权是一项无形资产。《企业会计准则第6号——无形资产》第三条规定,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。资产满足下列条件之一的,符合无形资产定义中的可辨认性标准:(1)能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换。(2)源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。案例中,A石油公司的成品油特许经营权能够随着除存货以外的其他资产一起转让给Z公司,表明它是无形资产而非商誉。成品油特许经营权作为经营权的一种,在增值税法中也有明确列举。财税[2016]36号文规定,其他权益性无形资产包括经营权(包括特许经营权、连锁经营权、其他经营权)等。