云南省图书馆机构用户,欢迎您!

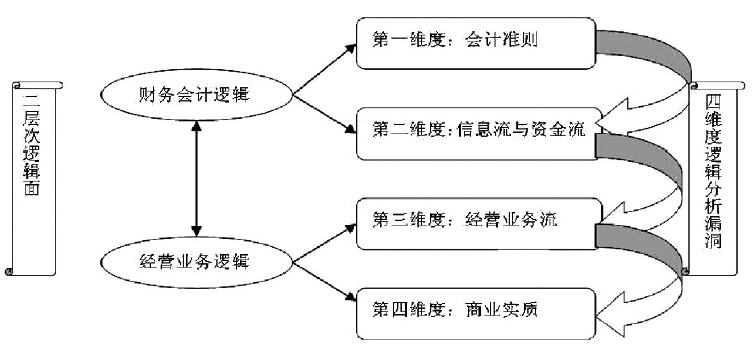

本文系统梳理了2008~2017年审计失败案例中反应的问题,研究发现,有63.89%的案例涉及会计准则和信息流资金流的造假,27.78%的案例同时利用第一、二维度的逻辑漏洞造假,突出表现为通过隐秘关联方交易虚构资产或收益并配合虚假资金流达到舞弊目的。13.89%的案例采用了业务流、信息流、资金流配合造假的方式,虽然在业务逻辑上保持与会计逻辑的一致,但却忽视了业务背后的商业逻辑性,比如新大地通过多种手段虚增2009年利润总额251.9万元、虚增2011年利润总额1521.07万元,但若考虑一下产品的毛利率会发现,2009年3月毛利率为为-104.24%,11月为90.44%,2011年在12月毛利率与全年平均毛利率偏离度超过33%,这明显不符合正常逻辑。财务造假者的手段虽然日趋复杂高明,但终是顾此失彼,难以周全。 二、文献综述 截至目前,学术界大多都是对审计失败后的原因分析进行系统梳理,提出一些行业监管、审计准则、审计程序和质控流程方面的对策,终是一些硬件层面上的补救性措施与启示,具有一定的滞后性,且审计效果不佳。如刘笑霞(2016)从四方面对行政处罚的特点进行了研究,认为加强行业监管,健全事务所审计质量监控流程是减少事务所及注册会计师违法违规行为的重要途径。李莫愁(2017)基于2000~2014年的行政处罚公告对应的51起审计失败案例,从审计准则的角度出发,研究与审计失败的关系,为审计准则的完善提供了借鉴与参考。王丽等(2017)基于2006~2015年行政处罚公告归纳总结了注册会计师未发现错报的事项原因,从审计程序缺陷的角度出发,提出优化审计指导程序,完善事务所业务复核机制的审计策略。倪敏(2016)对上市公司收入的舞弊手段进行了剖析,并提出在审计计划阶段和实质性审计阶段的策略。相比以往的文献,本文首次探究了审计师逻辑分析漏洞与审计失败的关系,并以此为切入点,提出财务会计逻辑和经营业务逻辑二层次四维度的逻辑分析架构,以期为审计师构建严密的逻辑分析能力带来一些启示与建议。 三、逻辑分析构架 任何事物的发生都要遵从一定的逻辑,审计亦是如此。一笔交易的形成首先始于一定的商业目的,其次是交易活动的发生,最后形成相关的凭证、账簿和报表,从审计角度考虑,如图1所示,审计师最先接触的是被审单位按会计准则所编制的财务报表,其次才是会计处理数据,最后为了印证数据的客观公允通过判断经济事项的实质是否符合经营业务逻辑去反证与财务会计逻辑的一致性,四个维度数据的层层转换过程中,任何一个环节出现问题都会导致财务会计逻辑与经营业务逻辑的矛盾,从而出现错报。因此,如何识别财务会计逻辑和经营业务逻辑的严密一致性是我们判断和识别审计错报风险的关键。

本文系统梳理了2008~2017年审计失败案例中反应的问题,研究发现,有63.89%的案例涉及会计准则和信息流资金流的造假,27.78%的案例同时利用第一、二维度的逻辑漏洞造假,突出表现为通过隐秘关联方交易虚构资产或收益并配合虚假资金流达到舞弊目的。13.89%的案例采用了业务流、信息流、资金流配合造假的方式,虽然在业务逻辑上保持与会计逻辑的一致,但却忽视了业务背后的商业逻辑性,比如新大地通过多种手段虚增2009年利润总额251.9万元、虚增2011年利润总额1521.07万元,但若考虑一下产品的毛利率会发现,2009年3月毛利率为为-104.24%,11月为90.44%,2011年在12月毛利率与全年平均毛利率偏离度超过33%,这明显不符合正常逻辑。财务造假者的手段虽然日趋复杂高明,但终是顾此失彼,难以周全。 二、文献综述 截至目前,学术界大多都是对审计失败后的原因分析进行系统梳理,提出一些行业监管、审计准则、审计程序和质控流程方面的对策,终是一些硬件层面上的补救性措施与启示,具有一定的滞后性,且审计效果不佳。如刘笑霞(2016)从四方面对行政处罚的特点进行了研究,认为加强行业监管,健全事务所审计质量监控流程是减少事务所及注册会计师违法违规行为的重要途径。李莫愁(2017)基于2000~2014年的行政处罚公告对应的51起审计失败案例,从审计准则的角度出发,研究与审计失败的关系,为审计准则的完善提供了借鉴与参考。王丽等(2017)基于2006~2015年行政处罚公告归纳总结了注册会计师未发现错报的事项原因,从审计程序缺陷的角度出发,提出优化审计指导程序,完善事务所业务复核机制的审计策略。倪敏(2016)对上市公司收入的舞弊手段进行了剖析,并提出在审计计划阶段和实质性审计阶段的策略。相比以往的文献,本文首次探究了审计师逻辑分析漏洞与审计失败的关系,并以此为切入点,提出财务会计逻辑和经营业务逻辑二层次四维度的逻辑分析架构,以期为审计师构建严密的逻辑分析能力带来一些启示与建议。 三、逻辑分析构架 任何事物的发生都要遵从一定的逻辑,审计亦是如此。一笔交易的形成首先始于一定的商业目的,其次是交易活动的发生,最后形成相关的凭证、账簿和报表,从审计角度考虑,如图1所示,审计师最先接触的是被审单位按会计准则所编制的财务报表,其次才是会计处理数据,最后为了印证数据的客观公允通过判断经济事项的实质是否符合经营业务逻辑去反证与财务会计逻辑的一致性,四个维度数据的层层转换过程中,任何一个环节出现问题都会导致财务会计逻辑与经营业务逻辑的矛盾,从而出现错报。因此,如何识别财务会计逻辑和经营业务逻辑的严密一致性是我们判断和识别审计错报风险的关键。  图1 二层次、四维度逻辑分析构架图 (一)财务会计逻辑 1.第一维度 首先,数据逻辑。报表数据是被审单位呈现在审计师面前的第一印象,审计师经常通过分析连续年度报表数据的异常变化为切入点,发现被审单位报表项目存在的错报风险。某企业应付职工薪酬的年初数和年末数分别为贷方余额230万和30万,本期发生额为贷方增加3900万,借方减少4100万,审计师最常犯的逻辑错误就是发生额的认定正确,期初数认定正确,那么期末数一定正确。事实并非如此,虽然通过合理性测试,该企业本年度工资的计提与利润表核对一致,但两年余额的变化为何如此大?通过进一步了解得知,该企业的工资均为当月预提,当月发放,因此正常情况下应付职工薪酬账户余额为0,但每年会预提相当于月工资的1/12作为年度奖金。因此,每年的期末余额刚好是来年要发放的奖金数额。上年末,公司预提奖金230万,今年年终发放奖金时,董事会和管理层认为去年经营业绩好,将员工的奖金提高了一倍,也就是说本年度发放的奖金数为460万,但去年只计提了230万,多发的230万奖金并未计入当年损益而是直接从应付职工薪酬的借方发生额核减了,也就是说该年度应付职工薪酬的期末余额应为260万而不是30万,导致负债和费用的低估。 如果审计师对数据的逻辑链条不敏感,也未关注数据链条的完备与严密,很可能遗漏重大错报。某公司在会计造假过程中,审计师检查了固定资产的明细账和购买入账过程的内控,没有发现漏洞及风险。但是由于固定资产的明细是在电脑屏幕上显示的,审计师没有把全部明细都打印出来看一看合计数是否与总账金额相等,审计师想当然的认为电脑程序自然能保证明细账合计与总账一致,可事实是总账数大于明细账的合计数,其差异是一块不该资本化的电缆租赁费。数据逻辑的一致性往往是最简单的造假手段,但也成为审计师目前最易忽略的错报。

图1 二层次、四维度逻辑分析构架图 (一)财务会计逻辑 1.第一维度 首先,数据逻辑。报表数据是被审单位呈现在审计师面前的第一印象,审计师经常通过分析连续年度报表数据的异常变化为切入点,发现被审单位报表项目存在的错报风险。某企业应付职工薪酬的年初数和年末数分别为贷方余额230万和30万,本期发生额为贷方增加3900万,借方减少4100万,审计师最常犯的逻辑错误就是发生额的认定正确,期初数认定正确,那么期末数一定正确。事实并非如此,虽然通过合理性测试,该企业本年度工资的计提与利润表核对一致,但两年余额的变化为何如此大?通过进一步了解得知,该企业的工资均为当月预提,当月发放,因此正常情况下应付职工薪酬账户余额为0,但每年会预提相当于月工资的1/12作为年度奖金。因此,每年的期末余额刚好是来年要发放的奖金数额。上年末,公司预提奖金230万,今年年终发放奖金时,董事会和管理层认为去年经营业绩好,将员工的奖金提高了一倍,也就是说本年度发放的奖金数为460万,但去年只计提了230万,多发的230万奖金并未计入当年损益而是直接从应付职工薪酬的借方发生额核减了,也就是说该年度应付职工薪酬的期末余额应为260万而不是30万,导致负债和费用的低估。 如果审计师对数据的逻辑链条不敏感,也未关注数据链条的完备与严密,很可能遗漏重大错报。某公司在会计造假过程中,审计师检查了固定资产的明细账和购买入账过程的内控,没有发现漏洞及风险。但是由于固定资产的明细是在电脑屏幕上显示的,审计师没有把全部明细都打印出来看一看合计数是否与总账金额相等,审计师想当然的认为电脑程序自然能保证明细账合计与总账一致,可事实是总账数大于明细账的合计数,其差异是一块不该资本化的电缆租赁费。数据逻辑的一致性往往是最简单的造假手段,但也成为审计师目前最易忽略的错报。