云南省图书馆机构用户,欢迎您!

02

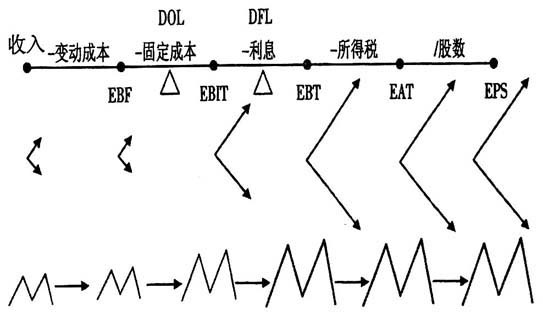

图1 企业风险传导机制 注:EBF表示扣除固定成本前的利润,EBIT表示息税前利润,EBT表示税前利润,EAT表示税后利润,EPS表示每股收益,DOL表示经营杠杆,DFL表示财务杠杆。 案例:某公司准备投资一家种植橙子的农场,除了初始林地投资和树苗投资,最大的投资就是果子成熟后所选用的采摘模式投资,不同的投资方式会造成不同的成本结构。目前有两种方案可供选择,A方案选用较为保守的成本结构,依靠流动工人手工摘取果子;B方案选用较为激进的成本结构,投资了昂贵的摘果机。A方案的变动成本较高,B方案的固定成本较高。因成本结构存在差异,产生的经营杠杆就有所差别,进而给企业带来了不同的风险。但无论采用何种采摘模式都不会影响企业的销量。根据预算,其果子成熟后的正常年份最有可能的经营数据如表1所示。 根据以下经营杠杆计算公式,可以测算出A方案和B方案的经营杠杆分别为2.67和3.5,这说明收入每上升1%,A方案的EBIT会上升2.67%,B方案的EBIT会上升3.5%。企业经营存在不确定性,若经营发生变动,无论是A方案还是B方案所面临的收入波动均相同,因B方案的DOL更高,所以其经营利润波动被放大得更多,从而呈现的风险更大。故在收入波动相同的情况下,所算出的DOL越高,经营利润波动被放大得越多,呈现的风险就越大。

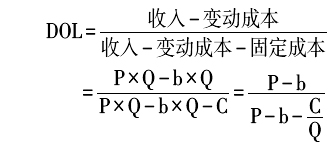

图1 企业风险传导机制 注:EBF表示扣除固定成本前的利润,EBIT表示息税前利润,EBT表示税前利润,EAT表示税后利润,EPS表示每股收益,DOL表示经营杠杆,DFL表示财务杠杆。 案例:某公司准备投资一家种植橙子的农场,除了初始林地投资和树苗投资,最大的投资就是果子成熟后所选用的采摘模式投资,不同的投资方式会造成不同的成本结构。目前有两种方案可供选择,A方案选用较为保守的成本结构,依靠流动工人手工摘取果子;B方案选用较为激进的成本结构,投资了昂贵的摘果机。A方案的变动成本较高,B方案的固定成本较高。因成本结构存在差异,产生的经营杠杆就有所差别,进而给企业带来了不同的风险。但无论采用何种采摘模式都不会影响企业的销量。根据预算,其果子成熟后的正常年份最有可能的经营数据如表1所示。 根据以下经营杠杆计算公式,可以测算出A方案和B方案的经营杠杆分别为2.67和3.5,这说明收入每上升1%,A方案的EBIT会上升2.67%,B方案的EBIT会上升3.5%。企业经营存在不确定性,若经营发生变动,无论是A方案还是B方案所面临的收入波动均相同,因B方案的DOL更高,所以其经营利润波动被放大得更多,从而呈现的风险更大。故在收入波动相同的情况下,所算出的DOL越高,经营利润波动被放大得越多,呈现的风险就越大。  根据上式中DOL的计算方式得出,其大小不仅受成本结构影响(由投资模式决定),还受销量水平影响;DOL并非一成不变,在单价和单位变动成本不变的情况下,销量越高,DOL越低。为了对不同销量水平下A、B方案风险进行比较,本文模拟了不同销量水平下两方案经营杠杆的高低,如图2所示。

根据上式中DOL的计算方式得出,其大小不仅受成本结构影响(由投资模式决定),还受销量水平影响;DOL并非一成不变,在单价和单位变动成本不变的情况下,销量越高,DOL越低。为了对不同销量水平下A、B方案风险进行比较,本文模拟了不同销量水平下两方案经营杠杆的高低,如图2所示。

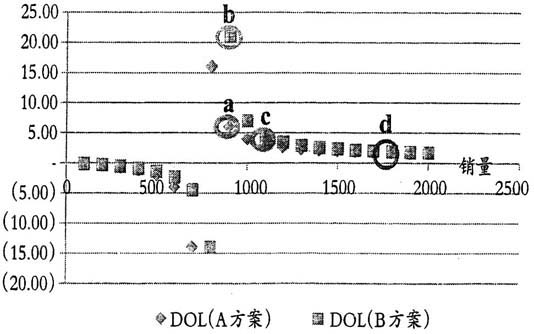

图2 不同销量水平下A、B方案DOL的比较 由图2可知,无论销量水平如何,B方案的经营杠杆都比A方案的高,这说明无论是在什么销量水平下,B方案经营利润的波动都会比A方案的大,即B方案具有较大的风险。 假设图2中的A、B方案代表投资规模相同的两个不同的公司,根据图2,可以认为在相同销量水平下比较经营杠杆的高低是合适的,比如图中的a点和b点;但销量水平有差别的情况下进行比较并不合适,比如图中的a点和c点;特别是当销量很大时,虽然得出的DOL差不多,但不代表投资模式/成本结构差不多,如图中的d点。该案例是因为同一家公司选择不同的经营模式,因此销量相同,可以比较。但目前很多学者直接用不同公司的DOL进行实证分析,笔者认为并不合适,DOL在不同公司间有可能不可比。若要DOL在不同公司间可比,则需满足以下可比条件:在投资规模相同的情况下,应该控制销量相同或接近;若投资规模不同,则为了剔除投资规模的影响,应控制“销量/总资产”相同或接近。本文把满足这两个条件的公司称为“可比公司”,DOL只有在可比公司间比较才有意义。

图2 不同销量水平下A、B方案DOL的比较 由图2可知,无论销量水平如何,B方案的经营杠杆都比A方案的高,这说明无论是在什么销量水平下,B方案经营利润的波动都会比A方案的大,即B方案具有较大的风险。 假设图2中的A、B方案代表投资规模相同的两个不同的公司,根据图2,可以认为在相同销量水平下比较经营杠杆的高低是合适的,比如图中的a点和b点;但销量水平有差别的情况下进行比较并不合适,比如图中的a点和c点;特别是当销量很大时,虽然得出的DOL差不多,但不代表投资模式/成本结构差不多,如图中的d点。该案例是因为同一家公司选择不同的经营模式,因此销量相同,可以比较。但目前很多学者直接用不同公司的DOL进行实证分析,笔者认为并不合适,DOL在不同公司间有可能不可比。若要DOL在不同公司间可比,则需满足以下可比条件:在投资规模相同的情况下,应该控制销量相同或接近;若投资规模不同,则为了剔除投资规模的影响,应控制“销量/总资产”相同或接近。本文把满足这两个条件的公司称为“可比公司”,DOL只有在可比公司间比较才有意义。