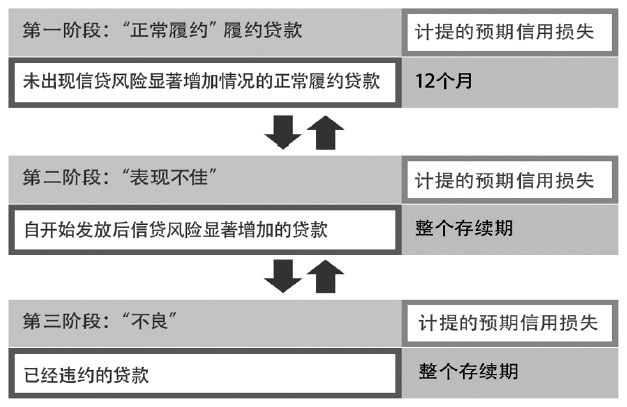

国际金融危机爆发后,社会各界对公允价值以及金融资产减值的会计方法提出广泛的质疑,许多政府机构、金融机构和市场参与者都一致要求对会计准则进行重新修订。作为全球两大会计准则制定机构——国际会计准则委员会(IASB)和美国财务会计准则委员会(FASB)都发布了新的金融工具准则。2014年7月IASB发布了IFRS 9,这是关于金融资产减值的最新准则;2016年6月,FASB也相继发布了最新的美国通用会计准则(U.S.GAAP)。两套准则对金融工具的分类和计量、金融资产减值准备、套期会计等方面做出了修订。其中最主要的变化是金融资产减值准备由“已发生损失”修改为“预期信用损失”模型。IFRS 9与U.S.GAAP最明显的差异也在于“预期信用损失”模型和方法的选择。本文讨论的重点是:金融机构实施新会计准则后如何计提信用损失准备金,以及会计准则的修订将会对金融机构、监管机构和市场参与者产生怎样的影响? 二、“已发生损失”与“预期信用损失”模型的比较 (一)“已发生损失”的顺周期性 过去40年来,金融资产减值的处理基本采用“已发生损失”的会计方法,也就是说,根据过去已发生的损失确认减值,而不考虑未来可能出现的损失。简而言之,在资产负债表日,有客观的证据表明贷款风险状况已经恶化并导致发生损失,且损失金额能够合理估计,才对资产计提损失准备金,并计入当期损益。因此,在经济繁荣期,“已发生损失”不利于银行全面、准确地评估和管理金融资产的信贷风险。而在经济衰退期,“延迟确认损失”可能导致银行快速、大幅地计提损失准备金,同时也会削弱金融体系的稳健性(核心资本相应减少)。由此可见,“已发生损失”具有一定的顺周期性,即在经济低谷(高峰)期计提的信用损失可能会被高估(低估)。由于“已发生损失”的顺周期性,使得银行计提损失准备金存在“太少太迟”的问题。针对这一问题,IASB和FASB的基本思路是:当银行发放贷款时,在合同存续期内因为风险敞口①所导致的预期信用损失应全部无以确认。与“已发生损失”相比,无论是IFRS 9还是U.S.GAAP都采用了“预期信用损失”模型,允许事先计提信用损失准备,这种前瞻性的做法具有缓解顺周期性的作用。 (二)“预期信用损失”模型的主观性 由于“已发生损失”模型采取事后的方法,即资产发生信用损失后才计提损失准备金。因此该模型最大的优点是损失准备金和资产信用质量之间的关联度较高。然而,“预期信用损失”模型需要银行风险管理部门对未来情况做出主观判断,而且允许将一些不透明、银行专有的、当前财务报告不常见的变量纳入模型之中,因此准备金的变动可能是由于宏观经济预测或者模型假设的不同引起的,也可能是由于投资组合结构和风险的变化引起的。虽然“预期信用损失”模型具有一定的前瞻性并起到缓解顺周期性的作用,但是预期的主观性、随意性会在一定程度上降低损失准备金与资产信用风险之间的关联,也不利于银行间准备金会计信息的可比性和信息反映的及时性②。市场参与者也将面临困境,即如何区分银行同业间计提准备金的差异是由主观预测、模型假设造成的,还是由投资组合的结构或风险造成的。 三、IFRS 9和U.S.GAAP下“预期信用损失”模型的比较 在金融资产减值问题上,IASB和FASB的观点各异,各自采用的“预期信用损失”模型也存在较大差异,主要体现在,IASB认为,金融资产初始确认时就确认整个存续期内全部预期信用损失,理论上是不恰当的,会导致高估预期信用损失准备金。金融资产应当按照信用质量是否恶化作为判断的标准,采取分阶段的方法来计提损失准备金。而FASB采用的是“当前预期信用损失”模型(CECL),不因金融资产初始确认后信用质量是否恶化而区别对待,要求对全部贷款组合都需要计提整个存续期的预期信用损失准备金,以确保对预期信用损失的准备覆盖所有即将发生的信用损失,满足资本充足的要求。可见,IFRS 9准则关注实质重于形式的原则,而U.S.GAAP则更关注谨慎性的原则,其采用的方法与巴塞尔协议Ⅲ关于审慎监管、防范系统性风险等要求更加吻合。其实,为建立一套高质量、全球统一的会计准则,IASB和FASB曾在2011年联合开发了预期信用损失“三组别模型”,但二者各持己见,特别是FASB在广泛调研的基础上,认为该模型可操作性、可比性不强,于是决定单方面自己研发模型,而IASB仍坚持在三组别模型的基础上完善。 (一)IFRS 9准则下的“预期信用损失”模型 IASB认为金融资产应当按照信用质量的状况做出区分,第一阶段金融资产(正常履行贷款合同的贷款)确认12个月预期信用损失可以与当期收入达到较好的配比,同时也可以避免出现预期信用损失准备金的大幅增加,减少银行的资金成本。因此,IASB在2013年就改进后的减值模型广泛地征求社会各界的意见,并于2014年7月发布了IFRS 9作为金融资产减值的最新准则。IFRS 9准则主要采用的是自初始确认后资产信用质量变化的“三阶段”减值模型:要求金融机构对正常履行贷款合同的贷款在未来12个月内确认预期信用损失;而对于信用风险状况不佳的贷款和不良贷款则需要对整个存续期计提预期信用损失(图1)。如图1中箭头所示,资产信用质量的转换是双向的,例如,当资产信用质量处于第二阶段时,如果信用风险有所好转也可以将其转变为第一阶段的贷款,如果资产的信用风险不再继续恶化时,第三阶段的不良贷款也可以转变为第二阶段的贷款。