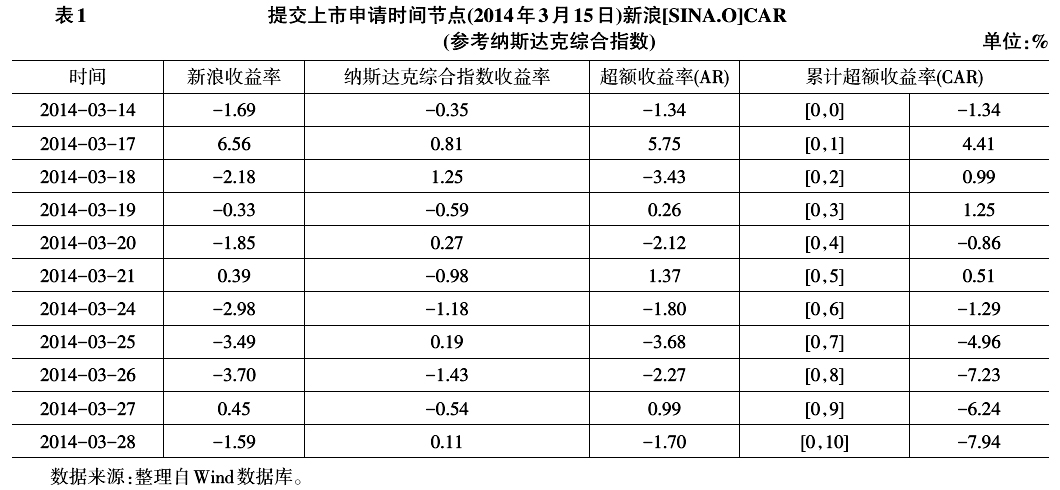

从20世纪80年代起,由于企业的过度扩张和并购浪潮带来了负协同效应,分拆上市风行于欧美各国。美国最先开始调整公司经营战略,由传统的大而全的多元化经营转向专业化经营,从兼并、收购为主的经营方式向以分拆、剥离为主的收缩性资本运营方式转变。分拆上市作为收缩性资本运营的一个重要方式,是对企业扩张和并购的冷静思考,可以给企业带来价值效应。 在互联网企业迎来境外分拆的热潮时,国内对分拆上市的把控较严。由于将主板公司分拆到创业板上市,有与中小企业争资源、抢跑道之嫌,而且在创业板的超高价发行为公司高管提供了暴富的机会,难以规避圈钱的嫌疑。鉴于此,2010年9月,证监会澄清:创业板原则上“不鼓励”分拆上市。随后又表示“从严把握”上市公司分拆子公司到创业板上市,理由是分拆上市目前争议很大,操作性不强,不利于母公司的发展。 在“互联网+”发展的大背景下,众多互联网企业向多元化方向发展,有多个潜在盈利点,并在某一两个细分领域树立了核心优势。因此他们具有了通过分拆上市进行融资、挖掘核心业务价值的需求。然而,由于将主板公司分拆到创业板上市,抢占了中小企业的资源,且有圈钱的嫌疑,证监会对分拆上市的立场是“不鼓励”“从严把握”。在市场需求与监管态度背道而驰的情况下,分拆上市价值创造效应值得人们反思与研究。 二、文献综述 梳理文献发现,学界主要从长期绩效和短期绩效两个方面讨论分拆上市的价值效应。短期绩效侧重于分析企业宣布分拆以及正式分拆后几日或几个月内资本市场的反应,长期绩效则从财务状况方面对价值效应进行研究。 从短期绩效价值效应来看:Enrico et al.[1]对20世纪末10年间的分拆上市样本进行研究,结果发现分拆后的子公司普遍有正的短期超额收益;于海云[2]以我国2000~2010年7家A股上市公司分拆子公司到境外上市为样本,研究发现上市公司股票价格在董事会决议公告日前后有显著的正向效应,股东大会决议公告日次之,上市公告日前后短期股价效应为负,长期为正。 从长期绩效价值创造来看:袁晓燕[3]对同仁堂分拆案例的价值效应进行了研究,选取每股收益、流动比率、权益资产比率、存货周转率、总资产周转率等九个指标,构建了分拆上市公司的绩效评价指标体系,对分拆上市公司绩效进行客观、全面的评价,指出同仁堂分拆上市产生了价值创造效应。欧阳桃花等[4]将分拆上市的价值创造效应归纳为三点:第一,分拆上市提升了子公司的信息公开化程度,不仅因为资本市场具有严格的信息披露要求,而且外界投资者的参与防止了公司股权的过度集中化,使信息更透明;第二,分拆上市可以使市场重新评估具有发展潜力公司的价值;第三,分拆上市让子公司成为独立的上市公司,优化了自身的融资环境和资本结构。因此分拆上市成为一种创造价值的方式。Benveniste[5]对15年间的188个分拆样本展开了实证研究,得出母公司的累计超额收益率(CAR)为2.12%;Anand[6]通过对628个分拆样本进行长期的实证研究,得出子公司在分拆后的3年业绩有较好表现的结论;Madura et al.[7]实证研究表明,在公司分拆后母子公司长期绩效并没有提升,而且均有所降低。 综上所述,对价值创造的研究主要集中于对其短期和长期的股价超额收益率的实证分析,通过判断其短期和长期绩效来研究其价值创造能力,同时借助多个财务指标,从盈利能力角度进行评估。因此,研究主要集中在对现有指标的分析,从动因出发进行关联分析的角度较少。例如,从信号传递的动因出发,通过分拆提高子公司估值,进而提升股价,创造企业价值。 三、市场反应价值效应研究 本文采用累计超额收益(CAR)时间窗口模型对微博分拆上市的市场反应进行研究。 首先,进行时间窗口的选取。本文选取两个时间节点的时间窗口,一是新浪微博正式向美国证券交易委员会(SEC)提交上市申请文件时间为2014年3月15日,此节点透露了分拆意向,市场会形成对微博上市的预测,进而影响新浪股价的变动;另一个是微博的上市日期,即2014年4月17日,是影响股价变动的重大事件和直接影响因素,此节点反映了短时间内微博上市后对新浪股价的影响。 其次,选择时间窗口的大小。本文按[0,10]的时间窗口对事件影响进行研究。[0,10]时间窗口的选取可以有效地反映短时间内分拆意向和分拆上市这两个因素对母公司的市场反应。同时,通过研究分拆上市后子公司微博的股价变动,来比较分拆这一举动对母子公司影响的价值创造差异。 最后,关于参考指数的选择。本文选择“纳斯达克综合指数”和“纳斯达克互联网指数”来计算分拆前后新浪的超额收益率的变动。两个指数的选择反映了纳斯达克综合行情和互联网板块下分拆过程对母公司新浪的股价变动的影响,及分拆后子公司微博的股价变动情况。参考两个指数能更加客观地研究其市场反应。 (一)提交上市申请时间节点对于新浪的市场反应 在新浪微博正式向SEC提交了上市申请文件的节点(2014年3月15日),对新浪的市场反应如表1所示。

表1中,以NASDAQ综合指数为参考,在[0,1]到[0,3]的时间窗口下,新浪获得累计超额收益率分别为4.41%、0.99%和1.25%。在微博公布提交上市申请后的第一个交易日,即3月17日,新浪的累计超额收益率达到时间窗口内的最高值,即4.41%。说明微博的分拆意向对新浪的股价产生了显著的影响。但随后其CAR逐渐回落,并且呈走低趋势。