云南省图书馆机构用户,欢迎您!

02

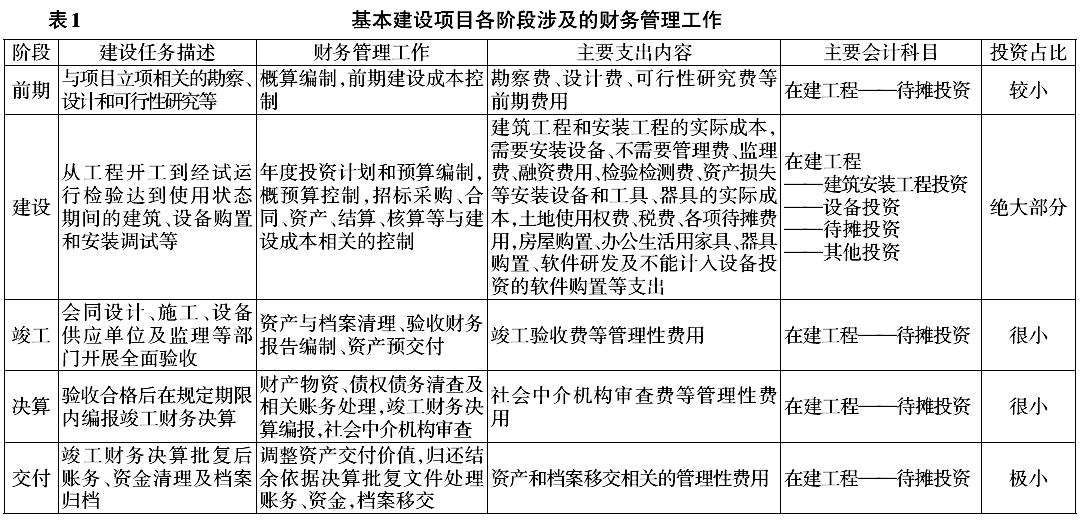

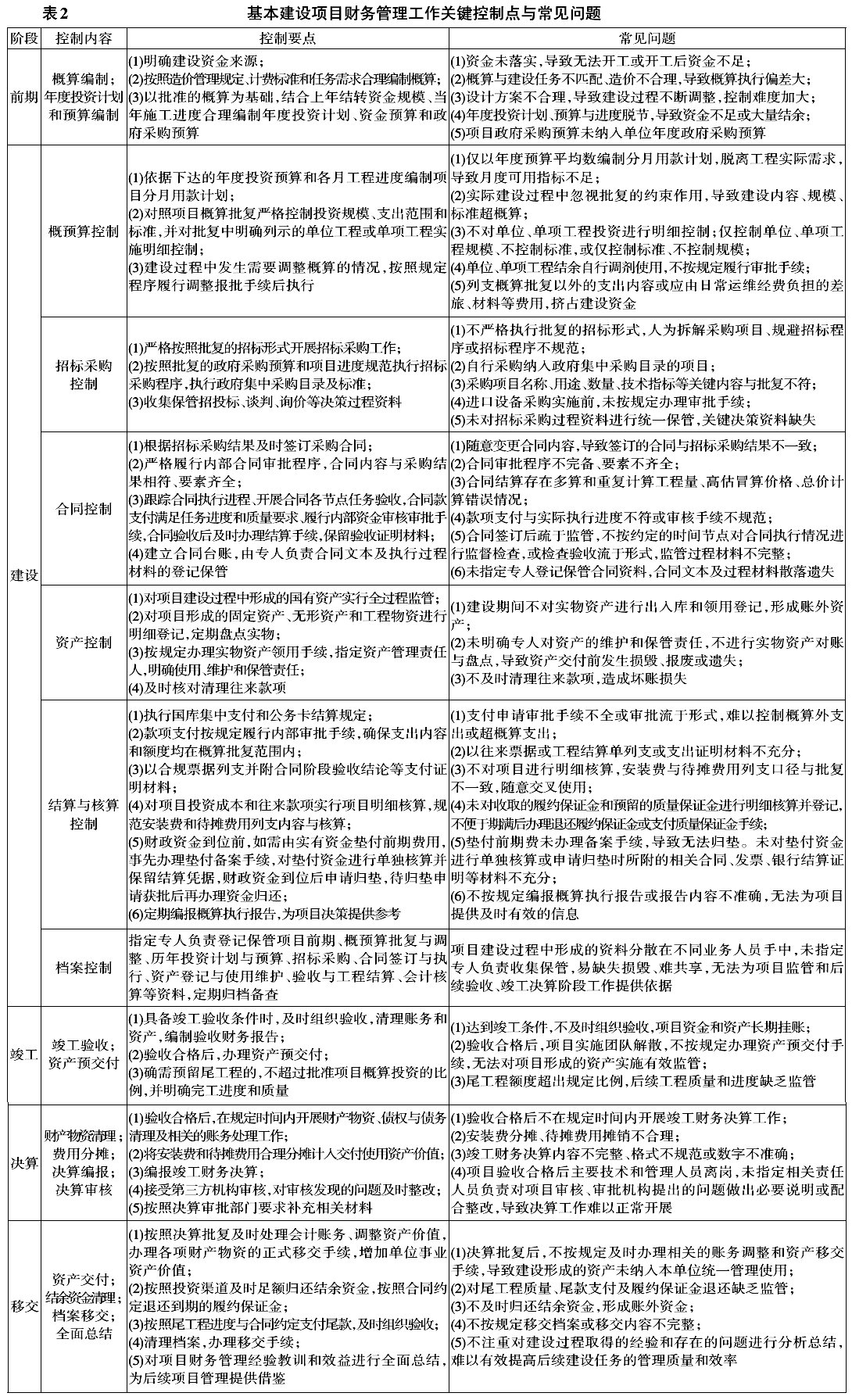

三、常见问题分析 出现上述问题的根源可以归结为前期工作不充分、项目组织管理不力、单位内部控制环境薄弱三个方面。 (一)项目前期工作不充分。项目建议、可行性研究、初步设计及投资估算是基本建设项目前期工作的主要环节,是由粗到细、从设想到现实逐步完善、科学严谨的工作过程。其前一环节成果是下一环节的工作基础,项目前期工作的最终成果是主管部门对项目初步设计方案和投资概算的批复,是工程实施的法定依据。如果项目建议不科学、可行性研究工作不充分、设计方案不合理、概算脱离实际,势必会动摇工程建设所依据的基础。要完成建设任务,对建设内容、规模、标准或周期的调整在所难免,项目风险和管理成本随之增加。另外,项目选址及用地、节能环保、社会风险及资金等前期条件如果得不到有效落实,将导致工程无法如期开工,增加项目风险。同时,拖延建设工期将导致建设成本受人力资源成本、物价以及设备技术升级等市场因素影响的概率增大,不利于概算控制。 (二)项目组织管理不力。工程项目的实施需要设计、施工、监理和管理部门等多方人员的共同参与,如果施工人员不严格按照批复的设计方案和概算组织施工,随意调整建设内容、规模和标准,监理缺位或监而不理,招标采购与合同管理人员不了解项目建设内容,财务人员只管付款核算,部门间缺乏必要的牵制与信息沟通,再加上项目责任人不重视日常组织协调与管理,问题被层层传导叠加,最终导致项目执行与管理过程中发生的问题在财务管理环节暴露出来。如果疏于事前和事中监督,不主动采取措施规范过程管理,到验收或决算审核环节再被动整改,将给项目带来不可挽回的损失。 (三)内部控制环境薄弱。基本建设项目的财务管理工作是基于建设单位内部控制环境开展的,项目的概预算执行与控制、招标采购组织与实施、合同签订与执行、资产进出库与保管、资金结算与核算等都需要履行规定的内部审批手续,接受相关部门的管理与监督。如果内部控制制度不完备或有制度但并不能严格执行,且没有及时有效的补救措施予以纠正,会导致某些控制环节失效,引发项目风险。 一般情况下,事业单位会根据具体建设项目的需要,从单位内部不同部门抽调业务和管理人员,组成项目工作团队参与项目建设,团队人员多为兼职,项目过程管理执行单位既有的各项管理制度。这种模式的优势是将项目管理过程置于单位内部控制环境中,方便相关部门实施事前和事中的监管;不足是人员相对松散、岗位职责不清,运行效率较低。当项目建设过程中人员流动或验收后工作团队解散,后续竣工决算、审计和资产交付过程中遇到问题,需要相关人员配合整改或提供解释说明时,就会相互推诿、消极应付。如果由专职人员组成项目工作团队,通常岗位职责明确,运行效率较高。但是相对固定的人员组合容易形成“独立王国”,有可能相互配合摆脱单位的内部控制约束,给项目、人员和资金带来风险。

三、常见问题分析 出现上述问题的根源可以归结为前期工作不充分、项目组织管理不力、单位内部控制环境薄弱三个方面。 (一)项目前期工作不充分。项目建议、可行性研究、初步设计及投资估算是基本建设项目前期工作的主要环节,是由粗到细、从设想到现实逐步完善、科学严谨的工作过程。其前一环节成果是下一环节的工作基础,项目前期工作的最终成果是主管部门对项目初步设计方案和投资概算的批复,是工程实施的法定依据。如果项目建议不科学、可行性研究工作不充分、设计方案不合理、概算脱离实际,势必会动摇工程建设所依据的基础。要完成建设任务,对建设内容、规模、标准或周期的调整在所难免,项目风险和管理成本随之增加。另外,项目选址及用地、节能环保、社会风险及资金等前期条件如果得不到有效落实,将导致工程无法如期开工,增加项目风险。同时,拖延建设工期将导致建设成本受人力资源成本、物价以及设备技术升级等市场因素影响的概率增大,不利于概算控制。 (二)项目组织管理不力。工程项目的实施需要设计、施工、监理和管理部门等多方人员的共同参与,如果施工人员不严格按照批复的设计方案和概算组织施工,随意调整建设内容、规模和标准,监理缺位或监而不理,招标采购与合同管理人员不了解项目建设内容,财务人员只管付款核算,部门间缺乏必要的牵制与信息沟通,再加上项目责任人不重视日常组织协调与管理,问题被层层传导叠加,最终导致项目执行与管理过程中发生的问题在财务管理环节暴露出来。如果疏于事前和事中监督,不主动采取措施规范过程管理,到验收或决算审核环节再被动整改,将给项目带来不可挽回的损失。 (三)内部控制环境薄弱。基本建设项目的财务管理工作是基于建设单位内部控制环境开展的,项目的概预算执行与控制、招标采购组织与实施、合同签订与执行、资产进出库与保管、资金结算与核算等都需要履行规定的内部审批手续,接受相关部门的管理与监督。如果内部控制制度不完备或有制度但并不能严格执行,且没有及时有效的补救措施予以纠正,会导致某些控制环节失效,引发项目风险。 一般情况下,事业单位会根据具体建设项目的需要,从单位内部不同部门抽调业务和管理人员,组成项目工作团队参与项目建设,团队人员多为兼职,项目过程管理执行单位既有的各项管理制度。这种模式的优势是将项目管理过程置于单位内部控制环境中,方便相关部门实施事前和事中的监管;不足是人员相对松散、岗位职责不清,运行效率较低。当项目建设过程中人员流动或验收后工作团队解散,后续竣工决算、审计和资产交付过程中遇到问题,需要相关人员配合整改或提供解释说明时,就会相互推诿、消极应付。如果由专职人员组成项目工作团队,通常岗位职责明确,运行效率较高。但是相对固定的人员组合容易形成“独立王国”,有可能相互配合摆脱单位的内部控制约束,给项目、人员和资金带来风险。