云南省图书馆机构用户,欢迎您!

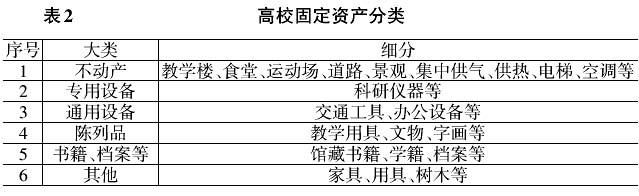

(二)高校固定资产成本解析与折旧核算 目前,我国高校尤其是研究型重点高校的固定资产种类多样、总量繁多,按照固定资产的实际用途,可以分为几个类别,如表2所示。

(二)高校固定资产成本解析与折旧核算 目前,我国高校尤其是研究型重点高校的固定资产种类多样、总量繁多,按照固定资产的实际用途,可以分为几个类别,如表2所示。  在高校固定资产的全部使用寿命期间内,其全部成本构成包括购置高校固定资产的成本和使用过程中的维护成本、管理成本、财务成本、能源消耗成本及最终的处置成本。按照成本不同的产生方式,高校固定资产成本又可以分为直接成本和间接成本,其中直接成本是指,可以直接按照使用主体进行归集的成本,而间接成本需要按照会计准则中权责发生制的要求进行归集和分摊,其中固定资产的折旧费用就属于间接成本。高校固定资产间接成本的非透明性,是导致高校固定资产资源流失的主要原因之一,因此必须准确地核算以折旧费用为代表的间接成本,才能有效提高高校固定资产的使用效率。 高校固定资产的折旧成本主要是指,在各个年度的使用中固定资产发生损耗而产生的费用和转移到产品成本或科研成本中的费用。而影响高校固定资产核算管理的主要因素,包括固定资产剩余价值、折旧范围、折旧方法、折旧方式、折旧年限等。固定资产剩余价值是指固定资产入账后的价值,金额较大、使用年限较长的固定资产都需要计提折旧。高校所控制的固定资产除了不动产之外,以科研设备为主,大都需要按照一定的年限计提折旧。固定资产的折旧方式包括个别折旧、分类折旧和综合折旧等几种方式,高校可以基于自身的情况和固定资产的类别而选择不同的折旧方式。固定资产的折旧方法包括普通折旧方法和加速折旧方法,其中普通折旧方法适用于通用设备,可以按照使用年限或累计工作量进行折旧;对于某些技术更新迭代较快的科研设备、检测设备及化验设备等适用加速折旧法。总之,高校固定资产的折旧管理,对于高校财务核算体系而言至关重要,明确高校固定资产的折旧方式、方法能够有效控制高校固定资产的购置、使用及报废,保证高校资源不受损失。 三、案例分析 (一)基于精益管理的高校固定资产折旧核算方式 全面改变目前我国高校中固定资产折旧核算的粗放型管理模式,需要选用适当的折旧核算管理方式、方法,做好对高校固定资产现有价值的评估工作和固定资产分类工作。精益管理源自精益生产(lean production),是衍生自丰田生产方式的一种管理哲学。精益管理由最初的在生产系统的管理实践成功,已经逐步延伸到企业的各项管理业务,也由最初的具体业务管理方法,上升为战略管理理念。精益管理是一种全面、细致的点对点管理模式,将精益管理用在高校固定资产的折旧核算中,就是用精益管理理念指导固定资产的折旧核算工作,准确地掌握固定资产成本费用的去向及剩余价值。

在高校固定资产的全部使用寿命期间内,其全部成本构成包括购置高校固定资产的成本和使用过程中的维护成本、管理成本、财务成本、能源消耗成本及最终的处置成本。按照成本不同的产生方式,高校固定资产成本又可以分为直接成本和间接成本,其中直接成本是指,可以直接按照使用主体进行归集的成本,而间接成本需要按照会计准则中权责发生制的要求进行归集和分摊,其中固定资产的折旧费用就属于间接成本。高校固定资产间接成本的非透明性,是导致高校固定资产资源流失的主要原因之一,因此必须准确地核算以折旧费用为代表的间接成本,才能有效提高高校固定资产的使用效率。 高校固定资产的折旧成本主要是指,在各个年度的使用中固定资产发生损耗而产生的费用和转移到产品成本或科研成本中的费用。而影响高校固定资产核算管理的主要因素,包括固定资产剩余价值、折旧范围、折旧方法、折旧方式、折旧年限等。固定资产剩余价值是指固定资产入账后的价值,金额较大、使用年限较长的固定资产都需要计提折旧。高校所控制的固定资产除了不动产之外,以科研设备为主,大都需要按照一定的年限计提折旧。固定资产的折旧方式包括个别折旧、分类折旧和综合折旧等几种方式,高校可以基于自身的情况和固定资产的类别而选择不同的折旧方式。固定资产的折旧方法包括普通折旧方法和加速折旧方法,其中普通折旧方法适用于通用设备,可以按照使用年限或累计工作量进行折旧;对于某些技术更新迭代较快的科研设备、检测设备及化验设备等适用加速折旧法。总之,高校固定资产的折旧管理,对于高校财务核算体系而言至关重要,明确高校固定资产的折旧方式、方法能够有效控制高校固定资产的购置、使用及报废,保证高校资源不受损失。 三、案例分析 (一)基于精益管理的高校固定资产折旧核算方式 全面改变目前我国高校中固定资产折旧核算的粗放型管理模式,需要选用适当的折旧核算管理方式、方法,做好对高校固定资产现有价值的评估工作和固定资产分类工作。精益管理源自精益生产(lean production),是衍生自丰田生产方式的一种管理哲学。精益管理由最初的在生产系统的管理实践成功,已经逐步延伸到企业的各项管理业务,也由最初的具体业务管理方法,上升为战略管理理念。精益管理是一种全面、细致的点对点管理模式,将精益管理用在高校固定资产的折旧核算中,就是用精益管理理念指导固定资产的折旧核算工作,准确地掌握固定资产成本费用的去向及剩余价值。