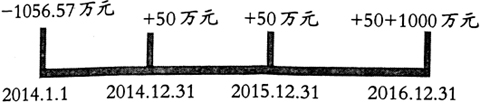

一、引言 根据《企业会计准则》的规定,持有至到期投资是指到期日固定、回收金额固定或者可确定,且企业有明确意图和能力持有至到期的非衍生金融资产,主要是指债券投资[1]。初始确认时,应计算其实际利率,并根据实际利率确定其持有期间的投资收益。实际利率是指金融资产或者金融负债在预期存续期间的未来现金流量折现为该金融资产或金融负债当前账面价值时所使用的利率。为了核算持有至到期投资,其明细科目有“成本”“利息调整”“应计利息”,其中“成本”核算债券的面值,“利息调整”核算债券的溢价、折价及其摊销,“应计利息”核算一次到期还本付息债券应收而未收的票面利息。 但是,很多学者在学习这些内容的过程中,存在很多疑惑,如摊余成本的含义、实际利率的含义、投资收益的计算、溢价折价摊销的计算。基于此,本文从债券投资的经济本质出发,分析持有至到期投资账户核算的内容,采用“年投资收益率”计算债券的年投资收益,并验证得到未来期间的“所得”折现到初始购买债券投资时“付出”的折现率即为“年投资收益率”,用本年收到的货币资金与本年投资收益的差额来表示溢价、折价的摊销。本文分析不仅反映了债券投资的经济本质,而且通俗易懂、清晰明了,以期为相关实务工作者提供参考。 二、研究思路 第一步,确定年投资收益率。年投资收益率为本年投资收益与年初债券投资成本的比率,即年投资收益率=本年投资收益额/年初投资成本。 财务管理学中年投资收益率的公式为:年投资收益率(投资利润率)=年平均利润总额/投资总额×100%。本文中的年投资收益率也是利润除以投资额,但对比可知,此处的利润为债券投资的年利润,即债券投资的年投资收益,投资总额为每年年初的投资成本,不是整个债券持有期间的年平均利润总额与初始投资额的比例。虽然本文年投资收益率与财务管理学中的投资收益率在形式上有区别,但实质内容一致,都是此项投资的利润(债券投资的利润为投资收益)与投资额的比例。 第二步,计算债券持有期间的收益总额。收益总额=得到(所得)-付出(所费),购买债券时“得到”为债券持有期间收回的货币资金包括债券的票面利息与到期收回面值,“付出”则为购买债券时支付的全部,包括购买债券支付的价款(公允价值)及交易费用。 第三步,计算本年投资收益额。首先,在债券持有期间“付出”与“得到”已经确定的前提下,收益总额确定了,收益率也就确定了。其次,计算年投资收益率,把未来期间的“所得”折现到初始“付出”时的折现率即为“年投资收益率”。最后,计算每年年初的投资成本,再乘以投资收益率,即为本年收益额。 第四步,确定本年收益是否全额收回并计算年末剩余投资成本。比较本年投资收益额与本年所得货币资金孰大孰小(由于应收利息能够快速变现,本年所得货币资金包含应收利息),从而判断出本年投资收益额是否全额收回及本年收回的投资成本(或者本年继续追加的投资成本)。 若本年投资收益额=本年所得货币资金,说明本年收益本年全额收回。 若本年投资收益额>本年所得货币资金,说明本年有部分收益未能变现,该部分收益可视为继续投资,即本年增加投资额=本年收益额-本年所得货币资金。 若本年投资收益额<本年所得货币资金,说明本年收益不仅已经全部收回,另外还收回了一部分初始投资成本,即本年收回的投资成本=本年所得货币资金-本年投资收益额。 综上可知:年末投资成本=年初投资成本+本年增加投资额(或者减本年收回的投资成本)。 第五步,到期收回剩余的本金。即到期收回债券的面值。 第六步,验证年投资收益率。即验证未来期间的“所得”折现为初始“付出”时的折现率是否为投资收益率。由于年投资收益率=本年投资收益额/年初投资成本,通过计算得到每年实际的投资收益率与未来期间的“所得”折现为初始“付出”时的折现率相符。 三、案例解析 例:甲公司于2014年1月1日购入1万张A公司同日发行的每张面值1000元的债券,面值总额为1000万元,票面利率为5%,期限为三年,每年年末支付本年度利息,本金到期一次支付。甲公司支付价款1056.57万元,交易费用1万元,甲公司将其划分为持有至到期投资[2]。现金流量图如下:

债券持有期间的现金流量图 从上图可知,甲公司投资此项债券的收益总额为93.43万元=得到(1000万元+50万元+50万元+50万元)-付出(1056.57万元)。初始投资1056.57万元的收回方式为到期时收回投资成本1000万元,另有56.57万元的投资成本体现在票面利息中,因为三年的总收益是93.43万元小于票面利息150万元,即每年收到的票面利息包含了两部分,一部分是属于本年的收益,一部分是本年收回的投资额。三年总收益为93.43万元,但是在计算每年的投资收益时不能把三年的平均投资收益作为每一年的投资收益,因为投资成本逐年有收回,每年投资成本不同,则年投资收益也不同。