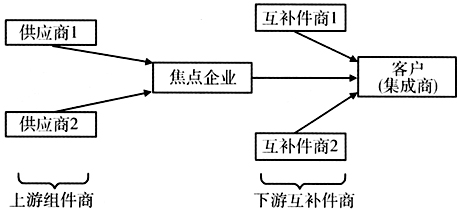

中图分类号:F42 文献标识码:A 文章编号:1003-2053(2018)09-1585-09 随着技术更替的加快和技术创新的加剧,传统低技术产业集群和高技术产业集群呈现出截然不同的发展态势。前者面临着企业不断外迁及整体经济绩效下降,后者呈现规模迅速增长和整体绩效提高。针对上述现象,现有理论多将其归结为低技术导致产业集群的低创新性以及由此带来的低增长及发展路径的低端锁定[1]。但是,低技术并不必然导致低创新,世界上存在着像服装、鞋帽和家具等许多“创新性的低技术产业”(innovative low-tech industry)[2];而且低技术也并不一定意味着低的价值创造[3]。以意大利托斯卡纳大区的服装时尚业为例,尽管产品本身技术含量并不高,但由于其在设计、选材等方面精耕细作,在产品创意上深度挖掘及产供销信息的快速反馈,创造了产品的高附加值。因此,集群的低技术性不应该是影响集群绩效最直接原因。当低技术集群面临来自其内部和外部的技术挑战(technological challenge)的压力时,其本身的不当反应才是影响其竞争优势和获利水平的关键。进一步而言,作为创新生态系统的产业集群,其产业链中不同位置的组织所面临的技术挑战对集群整体绩效的作用机制是不同的,这可能是引起集群发展或衰败的重要原因。基于此,本文以集群产业链中的焦点企业及其所处系统的关联企业为分析对象,通过二手数据搜集、调研访谈和权威期刊关键词分析等方法,描述两类不同技术水平产业集群(杭州安防视频监控产业集群和温州鞋革产业集群)的产业链结构及技术变革和挑战,分析上述两类集群中上游组件商和下游互补件商所面临的技术挑战对焦点企业、集群整体绩效影响的作用机制,以破解引起集群发展或衰败的内在机理。 1 理论基础与基本假设 集群的整体绩效不仅依靠单个企业核心能力和竞争优势,更源于其内部企业间的互动和资源整合。一方面,单个集群企业(尤其是焦点企业)的创新,既受到其他相关企业创新的影响[4-6]又需要通过知识、资产的连接与交易以获得互补性资产的支撑[7];另一方面,在集群环境下,焦点企业(或产业关键环节)与上游供应商(组件商)、下游客户、下游互补件商等构成了竞合关系[8]。在此情景下,平台领导(platform leadership)利用价值网络(value network)及超链接组织(hyperlinked organization)等实现战略支配(keystone strategies)和开放式创新(open innovation),使集群的整体竞争优势超越任何单一企业[4]。 对于上述现象,Porter[9]和Teece[10]等从价值链及其价值链上的参与者之间的共同专业化、议价能力以及可占有性制度、互补资产和主导设计等视角进行了有益的探索。但上述研究并没有区分价值链上的不同位置和不同技术挑战对焦点企业以及整个集群绩效的影响机制,因而很难对不同技术集群竞争优势的形成进行比较深入的分析。事实上,技术挑战对集群整体绩效的作用机理体现主要在以下两个方面[13]:一是技术挑战对集群内各产业环节或关键企业的影响,可以将其称为个体性影响;二是技术挑战对于集群内各产业环节或关键企业之间知识和市场连接的影响,可以将其称为联动性影响。在集群情境下,技术挑战不仅强化了个体性影响,即促进各产业环节或关键企业主导设计的形成,同时从根本上改变了集群产业环节或企业之间的知识和市场连接方式,从而使集群整体绩效不仅取决于单个企业的进步,更取决于企业间的知识和市场的连接。 Adner和Kapoor通过对半导体光刻产业的研究,创造性地提出了一个的典型架构来分析产业链上的竞合关系(图1)[5]。他们根据产业链组成单元在产业链上的位置不同,将其区分为上游组件商(upstream component supplier)、焦点企业(focal firm)、下游互补件商(downstream complementor)和客户(downstream customer)等。在此基础上,利用历年的相关权威期刊对该产业技术挑战类关键词进行检索和分析,统计上游组件商和下游互补件商所受到技术挑战的文献数量,以此反映两个环节的技术挑战程度,进而研究上述两个环节受到技术挑战后对半导体光刻产业整体绩效的影响。研究发现:(1)焦点企业的技术领先地位和绩效不仅受到其自身面临的技术挑战程度的影响,还受到该产业链上游组件商和下游互补件商所面临技术挑战的影响,而且两者的影响程度对于整个产业链会产生不同的影响结果;(2)在竞合关系作用下,获得技术领先和绩效优势的焦点企业成为集群中知识势差和市场价值较高的企业,通过知识和市场联系反哺其他竞合者,从而提高集群整体的绩效。

图1 Adner的创新生态系统分析架构 注:本图根据Adner和Kapoor的思想[5]整理而成。