云南省图书馆机构用户,欢迎您!

02

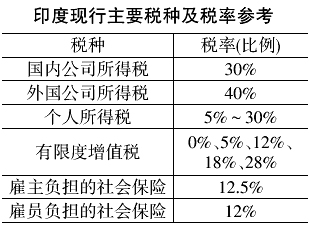

营业亏损与资本亏损可以向以后年度结转8年,短期亏损可抵销长、短期资产的资本利得,而长期亏损则仅可抵销长期资本利得。除未抵扣折旧(可无限期向后结转)外,亏损在按期提交纳税申报表后,方可向以后年度结转。未抵扣折旧可以抵减任何所得,而营业亏损只可以抵扣营业所得。 针对应纳税额低于其账面利润18.5%的企业征收可替代最低税,可替代最低税超出按正常收入计算的应交税款的部分可以抵减应纳所得税额,在10年内向后结转、抵减所得税。 印度销售货物和提供服务的增值税是有限度的增值税,包括中央消费税、销售税、邦级销售税等17种不同形式的货物与劳务税,税率繁多,包括0%、5%、12%、18%、28%等。根据印度2017年4月的税收法案,从7月1日起,将建立统一的增值税制度。 印度个人所得税的纳税人分居民纳税人和非居民纳税人,居民纳税人需要就全球收入在印度进行纳税,非居民纳税人就其来源于印度的收入纳税。2017~2018财年,印度个人所得税的税率为5%、20%和30%,其中免征额为25万卢比。年收入高于500万卢比而低于1000万卢比,征收附加税率10%;年收入高于1000万卢比,则征收附加税率15%。 印度居民企业支付给非居民的相关收入应缴纳预提所得税。对支付给非居民企业的股息免征预提所得税,但发放股息的公司需要缴纳16.995%的股息分配税。对于与印度签订了双边税收协定的国家,该国居民来源于印度的所得有可能享受更低的预提所得税率。 整体而言,印度当前税制较为复杂,企业尤其是外国公司的税负水平偏高。 b.税收优惠 印度的税收优惠政策较多。比如,对特定行业发生的研发支出以及向特定科研组织支付的研发支出可以加计扣除,扣除额最高达200%。税收减免优惠同样适用投资于以下的行业或项目:低温运输系统、农产品仓储设施、天然气、原油或石油管道网络、开发的经济适用房和生产肥料等。对于内陆集装箱中转站、集装箱货运站等其他特定设施的建立和运营产生的费用,也有类似的扣除政策。位于经济特区的企业,出口利润免税。根据产业、地区不同,也有相应的税收优惠。 2.税收协定

营业亏损与资本亏损可以向以后年度结转8年,短期亏损可抵销长、短期资产的资本利得,而长期亏损则仅可抵销长期资本利得。除未抵扣折旧(可无限期向后结转)外,亏损在按期提交纳税申报表后,方可向以后年度结转。未抵扣折旧可以抵减任何所得,而营业亏损只可以抵扣营业所得。 针对应纳税额低于其账面利润18.5%的企业征收可替代最低税,可替代最低税超出按正常收入计算的应交税款的部分可以抵减应纳所得税额,在10年内向后结转、抵减所得税。 印度销售货物和提供服务的增值税是有限度的增值税,包括中央消费税、销售税、邦级销售税等17种不同形式的货物与劳务税,税率繁多,包括0%、5%、12%、18%、28%等。根据印度2017年4月的税收法案,从7月1日起,将建立统一的增值税制度。 印度个人所得税的纳税人分居民纳税人和非居民纳税人,居民纳税人需要就全球收入在印度进行纳税,非居民纳税人就其来源于印度的收入纳税。2017~2018财年,印度个人所得税的税率为5%、20%和30%,其中免征额为25万卢比。年收入高于500万卢比而低于1000万卢比,征收附加税率10%;年收入高于1000万卢比,则征收附加税率15%。 印度居民企业支付给非居民的相关收入应缴纳预提所得税。对支付给非居民企业的股息免征预提所得税,但发放股息的公司需要缴纳16.995%的股息分配税。对于与印度签订了双边税收协定的国家,该国居民来源于印度的所得有可能享受更低的预提所得税率。 整体而言,印度当前税制较为复杂,企业尤其是外国公司的税负水平偏高。 b.税收优惠 印度的税收优惠政策较多。比如,对特定行业发生的研发支出以及向特定科研组织支付的研发支出可以加计扣除,扣除额最高达200%。税收减免优惠同样适用投资于以下的行业或项目:低温运输系统、农产品仓储设施、天然气、原油或石油管道网络、开发的经济适用房和生产肥料等。对于内陆集装箱中转站、集装箱货运站等其他特定设施的建立和运营产生的费用,也有类似的扣除政策。位于经济特区的企业,出口利润免税。根据产业、地区不同,也有相应的税收优惠。 2.税收协定  印度与包括我国在内的多个国家签订双边税收协定。根据中印税收协定,股息预提所得税税率为10%,非协定国家为0%,但发放股息公司需要缴纳16.995%的股息分配税;利息预提所得税税率为10%,非协定国家为20%;特许权使用费预提所得税税率为10%,非协定国家为25%。税收协定使我国企业享受更低的税负,但要注意,如果非居民没有永久性账号(PAN),即税务登记号码,那么需按照适用的协定税率及20%两者间较高的一档税率缴纳预提所得税。

印度与包括我国在内的多个国家签订双边税收协定。根据中印税收协定,股息预提所得税税率为10%,非协定国家为0%,但发放股息公司需要缴纳16.995%的股息分配税;利息预提所得税税率为10%,非协定国家为20%;特许权使用费预提所得税税率为10%,非协定国家为25%。税收协定使我国企业享受更低的税负,但要注意,如果非居民没有永久性账号(PAN),即税务登记号码,那么需按照适用的协定税率及20%两者间较高的一档税率缴纳预提所得税。