云南省图书馆机构用户,欢迎您!

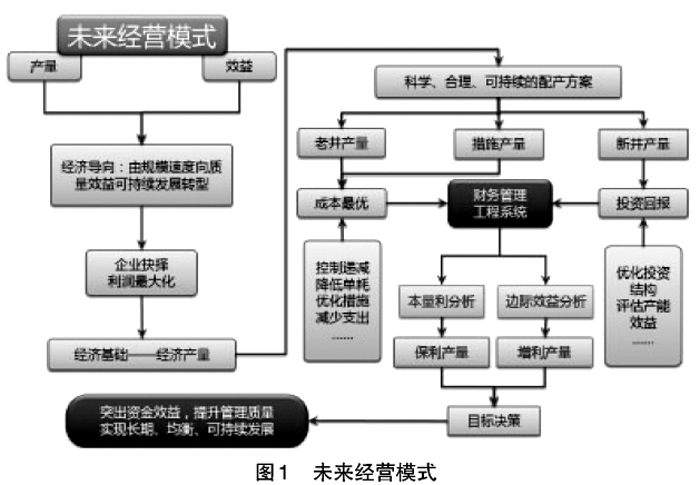

(二)设计思路 以往大港油田以产量为中心,预算编制采取增量预算法为主,财务与业务结合不紧密,成本控制主要以资金不超为主,生产经营系统间信息互动性不强。现在大港油田以效益为中心,建立以业务驱动的预算编制模型,财务与业务有效联动,成本控制关注资金,更关注生产参量的运行质量和效率,信息对称、资源共享的可视化统一平台。为决策提供支撑服务的主要工具,而非直接生成决策结果。 (三)基本原理 以业务活动为驱动的全面科学的预算模型体系。模型核心是重新构造预算基础库和关联模型,动因与参量是重中之重。 (1)预算动因库:分析油气生产业务活动中的成本动因,导致生产经营中收入、成本、投资发生变化的因素,只要能导致生产经营结果发生变化,就是动因,它可以是一个事项、一项活动或一项作业。通过对生产业务部门调研分析,挖掘出预算动因,例如:电作为预算项目,其对应的动因为采液耗电、注水耗电、集输耗电、储运耗电、供水及污水处理耗电、其他耗电等,业务部门在日常生产管理中也是按照这些动因去管理的。 (2)预算项目库:是生产经营要素按其经济用途的重新组合,主要表现为以财务预算项目为要素,以油气生产经营业务为基础,结合业务活动特点和管理要求确定,包括收入类、成本类和投资类。收入类按照分产品类型设置,包括重质油、凝析油、液化气、天然气等。成本类按照成本要素设置:包括主要材料、燃料、动力、维护及维修、井下作业、管理性支出等。投资类按照业务类型设置包括石油预探与天然气勘探、油藏评价及天然气开发评价、油气开发支出等。预算项目可以按照实际需求进行细化,油田公司管理和设置到三级,各二级单位可以继续细化到五级。 (3)预算参量库:是挖掘影响预算动因变化的各项生产参数,包括老井产量、措施产量、新井产量、措施有效率、平均单井日产、采液单耗等涉及勘探、开发、生产和管理过程中日常关注的重要指标。例如以电费为例说明: 第一,预算模型。电费是预算项目;采液耗电、注水耗电、集输耗电等是预算动因,采液耗电关联的参量通过研究分析,采液耗电受油井地产液量、设备运行单耗的直接影响,地产液量与单耗就是参量。 第二,年度目标地产液量的确定。年度目标地产液量=[年度目标产量]/(1-([上年综合含水]+[综合含水上升率]×[地质储量采油速度]));地质储量采油速度=年产油量/地质储量×100%这样,年度目标产量、综合含水、地质储量、单耗、单价就成为新的预算参量。 (4)预算公式库:将各项生产参数与成本动因建立经济关系。预算公式是将业务参量与预算动因、预算项目建立经济关系的数学公式: 采液耗电=([年度目标产量]/(1-([上年综合含水]+[综合含水上升率]×[地质储量采油速度])))×[采液平均电量单耗]×[电费单价]=年度目标地产液量×[采液平均电量单耗]×[电费单价]。

(二)设计思路 以往大港油田以产量为中心,预算编制采取增量预算法为主,财务与业务结合不紧密,成本控制主要以资金不超为主,生产经营系统间信息互动性不强。现在大港油田以效益为中心,建立以业务驱动的预算编制模型,财务与业务有效联动,成本控制关注资金,更关注生产参量的运行质量和效率,信息对称、资源共享的可视化统一平台。为决策提供支撑服务的主要工具,而非直接生成决策结果。 (三)基本原理 以业务活动为驱动的全面科学的预算模型体系。模型核心是重新构造预算基础库和关联模型,动因与参量是重中之重。 (1)预算动因库:分析油气生产业务活动中的成本动因,导致生产经营中收入、成本、投资发生变化的因素,只要能导致生产经营结果发生变化,就是动因,它可以是一个事项、一项活动或一项作业。通过对生产业务部门调研分析,挖掘出预算动因,例如:电作为预算项目,其对应的动因为采液耗电、注水耗电、集输耗电、储运耗电、供水及污水处理耗电、其他耗电等,业务部门在日常生产管理中也是按照这些动因去管理的。 (2)预算项目库:是生产经营要素按其经济用途的重新组合,主要表现为以财务预算项目为要素,以油气生产经营业务为基础,结合业务活动特点和管理要求确定,包括收入类、成本类和投资类。收入类按照分产品类型设置,包括重质油、凝析油、液化气、天然气等。成本类按照成本要素设置:包括主要材料、燃料、动力、维护及维修、井下作业、管理性支出等。投资类按照业务类型设置包括石油预探与天然气勘探、油藏评价及天然气开发评价、油气开发支出等。预算项目可以按照实际需求进行细化,油田公司管理和设置到三级,各二级单位可以继续细化到五级。 (3)预算参量库:是挖掘影响预算动因变化的各项生产参数,包括老井产量、措施产量、新井产量、措施有效率、平均单井日产、采液单耗等涉及勘探、开发、生产和管理过程中日常关注的重要指标。例如以电费为例说明: 第一,预算模型。电费是预算项目;采液耗电、注水耗电、集输耗电等是预算动因,采液耗电关联的参量通过研究分析,采液耗电受油井地产液量、设备运行单耗的直接影响,地产液量与单耗就是参量。 第二,年度目标地产液量的确定。年度目标地产液量=[年度目标产量]/(1-([上年综合含水]+[综合含水上升率]×[地质储量采油速度]));地质储量采油速度=年产油量/地质储量×100%这样,年度目标产量、综合含水、地质储量、单耗、单价就成为新的预算参量。 (4)预算公式库:将各项生产参数与成本动因建立经济关系。预算公式是将业务参量与预算动因、预算项目建立经济关系的数学公式: 采液耗电=([年度目标产量]/(1-([上年综合含水]+[综合含水上升率]×[地质储量采油速度])))×[采液平均电量单耗]×[电费单价]=年度目标地产液量×[采液平均电量单耗]×[电费单价]。