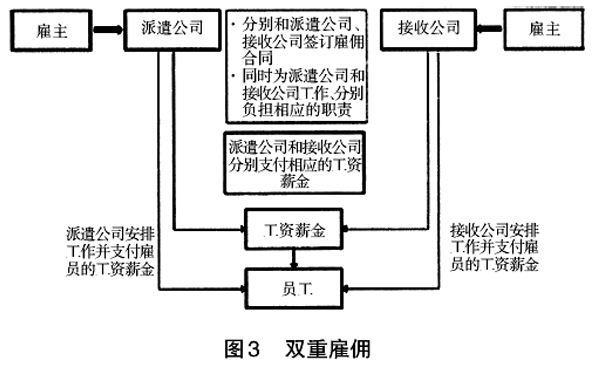

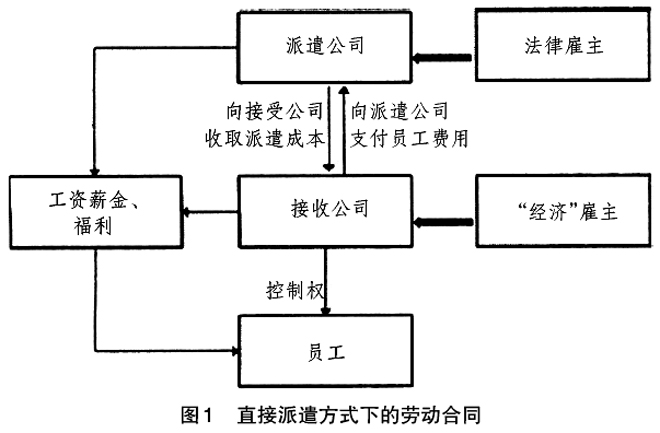

随着我国企业“走出去”到海外直接投资,海外派遣员工境内外个人所得税汇算清缴,是很多“走出去”企业关心的话题。我国个人所得税实行的是全球征税税制,海外派遣员工就国内外的收入,应该按照相关税法规定进行税务申报,尤其是近年来我国对个人征信系统的强化,若不能及时汇算清缴而产生滞纳金,甚至有可能会影响到个人将来的征信信用。本文对此进行探讨。 一、境外个人所得政策介绍 (一)纳税义务人 根据《中华人民共和国个人所得税法》以及实施细则第三条规定:在中华人民共和国境内居住满一年,但未超过五年的个人,其从中国境外取得的所得,只就汇到中国的部分缴纳个人所得税;居住超过五年的个人,从第六年起,应当就从中国境外取得的全部所得纳税。根据《境外所得个人所得税征收管理暂行办法》第二条规定:在中国境内有住所,并且来源于中国境外所得的个人纳税人适用该办法。 (二)个人所得税范围 根据《境外所得个人所得税征收管理暂行办法》第四条规定:下列所得不论支付地点是否在中国境外,均为来源于中国境外的所得,主要包括:因任职、受雇、履约等而在中国境外提供劳务取得的所得;将财产出租给承租人在中国境外使用而取得的所得;转让中国境外的建筑物、土地使用权等财产或者在中国境外转让其他财产取得的所得;许可各种特许权在中国境外使用而取得的所得;从中国境外的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。 (三)申报方式 一是企业申报。根据《境外所得个人所得税征收管理暂行办法》第八条规定:纳税人受雇于中国境内的公司、企业和其他经济组织以及政府部门并派往境外工作,其所得由境内派出单位支付或负担的,境内派出单位为个人所得税扣缴义务人,税款由境内派出单位负责代扣代缴。其所得由境外任职、受雇的中方机构支付、负担的,可委托其境内派出机构代征税款。 二是自行申报。根据《境外所得个人所得税征收管理暂行办法》第九条规定:境外所得来源于两处以上的以及取得境外所得没有扣缴义务人、代征人的(包括扣缴义务人、代征人未按规定扣缴或征缴税款的)需自行申报。 (四)申报期限 根据《境外所得个人所得税征收管理暂行办法》第十一条规定:依本办法第九条规定须自行申报纳税的纳税人,即境外所得来源于两处以上的以及取得境外所得没有扣缴义务人、代征人的(包括扣缴义务人、代征人未按规定扣缴或征缴税款的)纳税人,应在年度终了后30日内,向中国主管税务机关申报缴纳个人所得税。如所得来源国与中国的纳税年度不一致,年度终了后30日内申报纳税有困难的,可报经中国主管税务机关批准,在所得来源国的纳税年度终了、结清税款后30日内申报纳税。 对于国内由用人单位发放的薪金部分,用人单位应按照根据《中华人民共和国个人所得税法》以及实施细则的相关规定,按时完成税务申报义务。 (五)申报地点 根据《个人所得税自行纳税申报办法》规定: 从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地主管税务机关申报。 从中国境外取得所得的,向中国境内户籍所在地主管税务机关申报。在中国境内有户籍,但户籍所在地与中国境内经常居住地不一致的,选择并固定向其中一地主管税务机关申报。在中国境内没有户籍的,向中国境内经常居住地主管税务机关申报。 (六)境内用人单位义务 一是外派人员信息报备义务。根据《境外所得个人所得税征收管理暂行办法》第十条规定:中国境内的公司、企业和其他经济组织以及政府部门,凡有外派人员的,应在每一公历年度终了后30日内向主管税务机关报送外派人员情况。包括:外派人员姓名、身份证或护照号码、派往国家和地区、境外工作单位名称地址、合同期限、境内外收入状况、境内住所及缴纳税款情况等。 二是代扣代缴义务。根据《境外所得个人所得税征收管理暂行办法》第八条规定:纳税人受雇于中国境内的企业和其他经济组织以及政府部门并派往境外工作,其所得由境内派出单位支付或负担的,境内派出单位为个人所得税扣缴义务人,税款由境内派出单位负责代扣代缴。 二、劳务派遣形式 (一)直接派遣 直接派遣方式下的劳动合同,受中国劳动法的规范,薪酬应以人民币在中国境内支付。具体形式见图1。

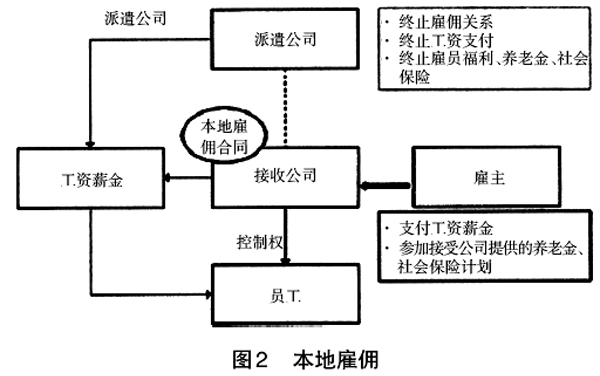

(二)本地雇佣 员工将与境内派遣公司解除劳动合同,不再受中国劳动法的规范,派遣员工的工资薪金和其他社保福利均在境外发放。具体形式见图2。

(三)双重雇佣 在双重雇佣计划的安排下,员工将与中方公司签署劳动合同的同时,与境外公司也签订雇佣劳动合同,其工资薪金将按照境内、外合同的规定在两处发放。具体形式见图3。