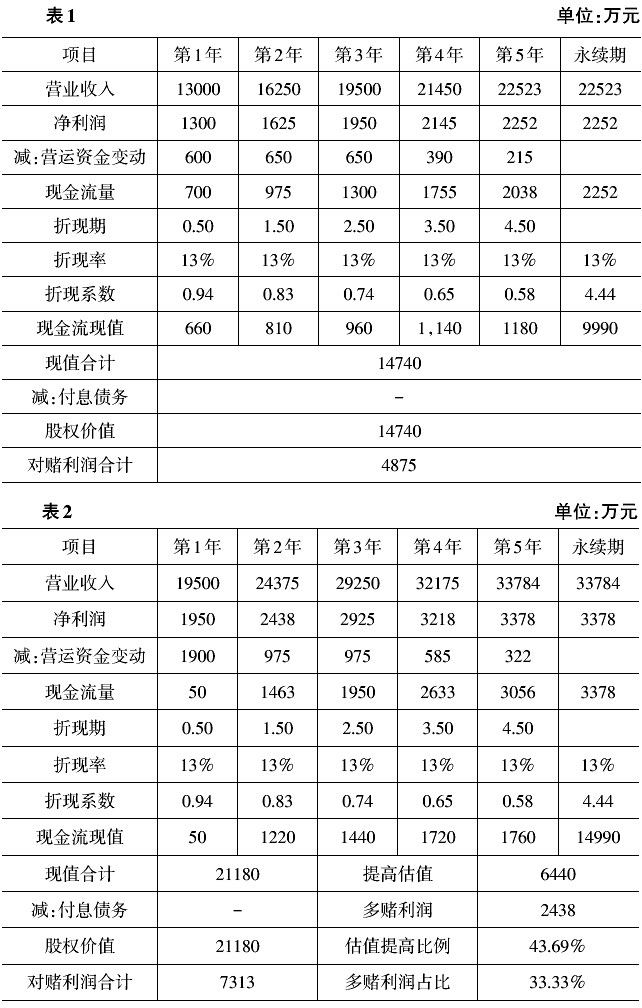

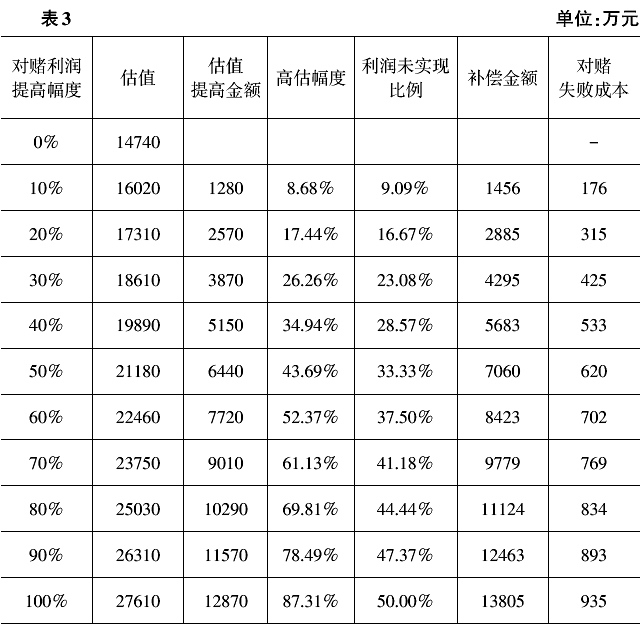

随着并购重组热潮的逐渐升温,我国上市公司并购交易的平均市盈率也呈现不断上升的趋势,平均静态市盈率从2010年前不到20倍,发展到近两年已接近27倍。而实际上支撑高市盈率的不是估值技术,而是标的公司预期未来收益。上市公司并购中最为常用的估值方法是收益法,而决定收益法估值结果最为核心的参数就是预测收益。“高估值”离不开“高收益”,上市公司支付了“高对价”,必然希望“高收益”是有保障的,业绩对赌就应运而生了。 一、业绩对赌在并购重组与股权投资中效用的异同 上市公司并购重组中业绩对赌普遍采用的方式:(1)由业绩承诺人(一般为被并购企业股东)承诺被并购企业未来一定期间的扣除非经常性损益后的净利润,若对赌期内各年度或对赌期内合计净利润未达到承诺金额,则业绩承诺人补偿给上市公司一定数量的现金或等价的股份,应补偿金额的计算公式一般为:应补偿金额=交易对价×(承诺净利润金额-已实现净利润金额)÷承诺净利润金额;(2)在对赌期届满时,对标的资产进行减值测试,如果标的资产期末减值额>已补偿金额(包括已补偿股份金额和现金金额),则业绩承诺人另行对上市公司进行补偿。 上市公司在并购重组中与交易对方签订业绩对赌协议,其目的是为了减少信息不对称的风险,避免交易对方为了获得高交易对价,而过于乐观的估计标的公司的盈利能力、隐藏可能存在的风险。当然,业绩对赌协议也可以一定程度激励标的公司的原股东和经营管理层在并购后尽心尽力去实现双方共同的目标。但并购重组与股权投资不同,股权投资的对赌期之后,标的公司一般仍由原股东和管理层掌控,双方的根本利益从长远来看还是一致的;但并购重组的对赌期之后,大部分标的公司的控制权就转移到了上市公司,交易对方可能成为上市公司的股东,也可能与上市公司和标的公司没有任何关系。由于并购重组涉及控制权的变更,使得业绩对赌效用的短期性特征非常明显,财务造假、牺牲业务和资产质量突击做业绩等现象屡见不鲜。 二、并购重组中业绩对赌的有效性分析 上市公司通过业绩对赌协议可以全部或者部分挽回因标的公司对赌业绩未完成造成的损失,但实际上并没有因为对赌协议而抑制“高业绩对赌、高估值”的现象。究其原因,对赌协议对于业绩对赌方而言并没有太强的约束性。下面通过案例详细说明: 例:某上市公司A拟向B公司的股东C发行股份及支付现金购买B公司的100%股权。B为轻资产公司,2017年营业收入10000万元,扣非后净利润1000万元;根据B公司实际经营情况和业务发展趋势,预测B公司正常情况下2018~2020年可实现扣非后净利润分别为1300万元、1625万元和1950万元;B公司未来期间的销售利润率保持10%,无付息债务、无溢余及非经营性资产负债,所得税税率25%,营运资金与收入之比为20%,折现率取13%,采用收益法评估的价值为14740万元,具体测算过程如表1。 假设股东C为了获取更高的股权转让对价,非常乐观地估计B公司2018~2020年扣非后净利润在上述正常预测情形基础上提高50%,分别为1950万元、2438万元和2925万元。在其他参数不变的前提下,采用收益法评估的价值为21180万元,估值较正常情形增加43.69%。具体测算过程如表2。

如果股东C按上述情形乐观对赌利润并按估值结果交易,但对赌期结束时真正实现的利润就是正常情形下的预测收益,则股东C需要补偿给上市公司金额为:21180×33.33%=7060(万元)。此时,股东C因对赌失败造成的损失并非7060万元。对赌失败的真正损失是:7060-6440=620(万元)。因为提高对赌利润带来的估值提升6440万元本身就不应该属于股东C所有。 假设除对赌利润外的其他参数不变,不同情形下股东C通过提高对赌业绩可以获取的股权溢价收益以及对赌失败的成本分别如表3。 对于业绩对赌方而言,影响未来业绩高低的因素总有些是对自己有利的,无非是出现概率的高低;在风险偏好者看来,与多获得的股权交易对价相比,乐观的“赌”低概率的有利因素,其失败的成本是非常低的。从上述案例来看,在非常乐观的情形下,对赌成本与对赌收益之比不到10%。正是由于这种低成本高收益的机会存在,造成上市公司并购重组中普遍存在“高估值、高业绩对赌”现象。

在上市公司并购实务中,虽然监管部门可以通过重点审核对赌第一年已签订的合同订单、已实现的收入和利润来迫使交易对方不要过于乐观的对赌第一年业绩,但却缺乏有效的方式和措施去约束交易对方乐观估计第二、第三年的对赌业绩,因此,在高利益的诱惑下,对赌协议并没有起到约束“高业绩对赌”的作用。 三、并购重组中业绩对赌的保障性分析 上市公司并购重组中,很多上市公司不仅高估了对赌协议对交易对方的约束性,还错误判断了对赌业绩对并购投资的保障程度。由于标的公司的价值会随着其业务发展和经营业绩的变化而变动,且变动的幅度并不是简单可以用通常的业绩对赌的补偿公式来计算,因此,补偿额在很多情况下并无法弥补标的公司对赌业绩未实现对上市公司而言的损失。举例说明如下: