一、引言 对于一个国家的经济建设而言,水泥无疑是一种被普遍通用的关键的基础性原材料。水泥产业也一直代表了一个国家经济水平进步的程度以及体现一个国家在世界的排名。伴随着中国经济进入飞速进步时期,因此水泥对于我国经济中发挥的效用愈加关键。目前我国水泥行业还存在生产线落伍,消耗能源高等缺点,要想改变当前水泥产业的此种现状,尽快提高水泥行业的集中度迫在眉睫。本文就企业价值方面的研究,选择海螺水泥为研究对象,探讨我国传统上市公司的评估价值,从而为并购行为提供一些理性和科学的参考意见。 二、周期性企业价值评估方法的选择 (一)评估方法的选择 1.相对估价法。相对估价法是利用行业中存在的众多同类型的企业,将其市场价值进行对比,然后进行一定程度的调整而得出目标公司的价值。当前,相对估价法比较适用于对有合理市场价值、有较多可比公司且有类似财务指标的企业进行估值。然而,当前我国证券市场尚不成熟,加之我国周期性企业均具有资本密集的性质,盈利情况会随着宏观经济的波动而波动,这些周期性企业主要经营钢铁、水泥、航运等业务,业务类别差异巨大,公司间几乎没有可比性。因此,本文的观点是相对估价法尚不适合被用于对周期性产业内的公司进行估值。 2.期权估价法。期权估价法适用于无法使用传统现金流量折现法进行估值的企业,如出现财务困难的企业。目前期权估价法并未被大范围的使用,然而其非常适用于对部分特殊资产进行估值。特别是对于一些高新技术企业与遇到财务困难的企业而言,期权股价模型能科学合理地评估其价值。然而,对于周期性企业来说,其一般存在时间较长且其经营业务比较单一,他们的发展前景很少依靠公司的经营管理,因此,周期性企业不太符合期权估价法的适用要求。 3.现金流量折现法。现金流量折现法在现实操作中应用最为普遍。根据前文中对于现金流量折现法的分析研究,可得知要使用现金流量折现法应该达到以下几个标准:被评估公司持续经营;公司的增长率能被科学预估;折现率能合理得出。即便在预估未来公司的增长率及折现率方面还有一定的模糊性,相较于其他两种方法,现金流量折现法更可取。因此,本文认为,对于国内周期性产业内公司的价值,现金流量折现法更具有科学性和合理性,其能更合理地体现我国周期性企业的内在价值,并有助于投资者更明确意识到其内在价值。 (二)评估模型的选取计算折现率的困难程度也决定了本文采用企业自由现金流折现模型。股权自由现金流折现模型采用的折现率为公司的股权资本成本,极易被公司的资本结构所干预,所以其得出过程较复杂。与之相比,企业自由现金流折现模型采用的折现率为公司的加权资本成本WACC,其较少地受到公司资本结构改变的干预,其得出过程也较简易。加权平均资本成本WACC的计算公式如下:

其中:D表示债权价值;E代表股权价值;t代表企业所得税税率;

表示税前债务成本;

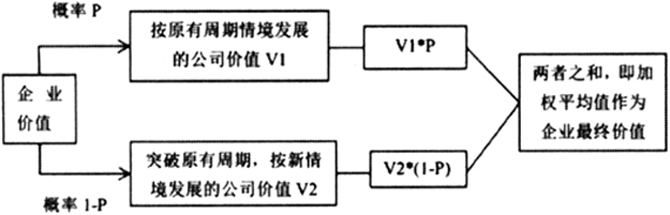

表示股权成本。 本文认为企业自由现金流折现模型更适合用来评估周期性产业内公司的价值。因为周期性公司与一般的公司有别,所以本文在采用企业自由现金流折现模型来估测其价值前,会对模型做一些改进以使其能够更适用于评估周期性公司的价值。 1.加入分段预测法。本文中选择两阶段自由现金流折现模型来对目标公司进行估值,则在预估每个时段公司将来的自由现金流时,应该根据在评估基准日当天我国发布的有关经济金融与税收政策来预测现金流。对于第二阶段平稳期的自由现金流,应该关注有关已有的研究结果,从而对将来的经济形势作出预估,进而对平稳期公司的自由现金流的预估更加合理。 2.引入情景分析法。情景分析法首先提出了一些关键的假设条件,然后通过对以后详细与严苛的推导与分析来想象以后可能出现的各种情况。情景分析法可以帮助领导者感受到公司以后的变化走势从而避免走向错误的方向。 本文结合了宏观经济形势与行业发展现状,对周期性企业将来的发展趋势进行合理推导,从而推导出不同的发展情景,并使用马尔柯夫预测技术来得出不同情景下相应的概率。继而对每类情境下公司的价值求出加权平均值,从而得出被评估公司的价值。本文引入了两类情境种公司的价值构成,如图1所示。

图1 周期性企业价值评估的情境分析法 鉴于前文的研究,本文将以水泥产业的典型公司海螺水泥为案例,综合采用情景分析法与两阶段自由现金流折现模型来评估其价值,进而来阐述周期性企业价值评估方法与模型的使用过程。