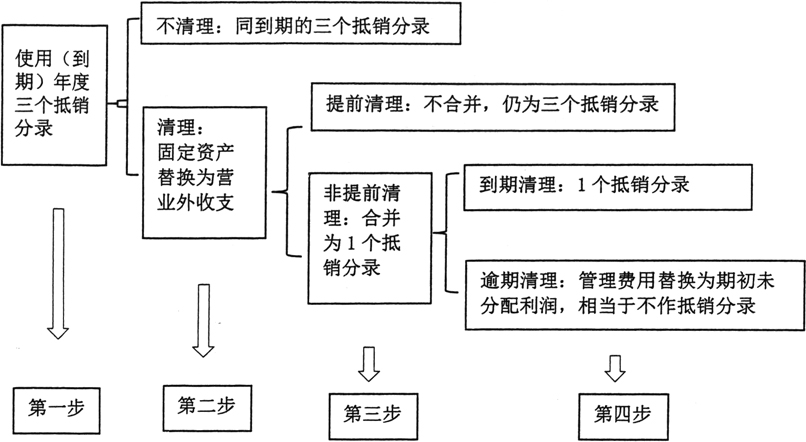

[中图分类号]F235.19 [文献标识码]C [文章编号]1005-9016(2018)10-73-04 企业集团固定资产抵销业务主要包含取得时的抵销、使用年度的抵销及清理年度抵销。清理年度抵销分录主要包含到期不清理、提前清理、到期清理及逾期清理四种情况。不同情况对应着不同的抵销分录,从数量上看有三个的抵销分录;也有三个抵销分录合并为一个的抵销分录;从内容上看,有使用年度固定资产不变的抵销分录,还有固定资产替换为营业外收支的抵销分录,也有合并后管理费用替换为期初未分配利润的抵销分录等等。对于不同的抵销分录,在实务操作中以及在课堂教学中容易混淆。基于此,本文提出了固定资产清理年度抵销分录四步曲,通过四步曲的分析,使固定资产清理年度抵销分录的四种情况归为一类,易于理解并掌握。 一、固定资产清理年度抵销分录 固定资产清理年度抵销分录主要是在使用年度及到期年度抵销分录基础上进行相应变化,即得到不同情况清理年度抵销分录。其中,使用年度抵销分录主要是提前清理抵销分录编制的基础,到期年度抵销分录主要是到期清理、到期不清理、逾期清理抵销分录编制的基础。本文通过固定资产清理年度抵销分录“四步曲”来进行探讨。 第一步:做出使用年度(或者到期年度)的抵销分录。 分录一:以前年度销售业务的抵销 借:期初未分配利润 贷:固定资产 分录二:以前年度多计提折旧的抵销 借:固定资产——累计折旧 贷:期初未分配利润 分录三:本年度多计提折旧的抵销 借:固定资产——累计折旧 贷:管理费用 注:①为了说明抵销分录的原理,在此假设固定资产是行政管理部门使用,所以其计提折旧计入固定资产——累计折旧; ②如果是到期年度的抵销分录,则分录一中固定资产贷方金额一定等于分录二和分录三中固定资产——累计折旧借方金额之和; ③如果是使用年度的抵销分录,则分录一中固定资产贷方金额一定大于分录二和分录三中固定资产——累计折旧借方金额之和,分录二和分录三中固定资产——累计折旧借方金额之和为到此年度为止累计计提的固定资产折旧。 第二步:判断该固定资产被清理与否。 ①如果该固定资产未被清理,则抵销分录同正常到期的三个抵销分录。 至此,得到第一种情况,到期不清理的抵销分录。 ②如果该固定资产被清理,则需要在第一步三个抵销分录的基础上,把固定资产、固定资产——累计折旧用营业外收支来代替即可。即为如下三个抵销分录: 分录一:以前年度销售业务的抵销 借:期初未分配利润 贷:营业外收入(或者营业外支出) 分录二:以前年度多计提折旧的抵销 借:营业外收入(或者营业外支出) 贷:期初未分配利润 分录三:本年度多计提折旧的抵销 借:营业外收入(或者营业外支出) 贷:管理费用 在此,到底是营业外收入还是营业外支出,需要会计人员根据固定资产清理产生的是收益还是损失进行判定。 第三步:在第二步固定资产被清理的基础上,判断三个抵销分录是否需要进行合并。 ①如果该固定资产是提前清理,则抵销分录即第二步使用年度的三个抵销分录,不需要进行合并。 至此,得到第二种情况,提前清理的抵销分录。 ②如果该固定资产是非提前清理,则需要对第二步的三个抵销分录进行合并,最终即为如下抵销分录: 借:期初未分配利润 贷:管理费用 第四步:在第三步非提前清理的基础上,进而判断该抵销分录管理费用的变化。 ①如果该固定资产是到期清理,则为第三步固定资产非提前清理的抵销分录,即为如下抵销分录: 借:期初未分配利润 贷:管理费用 至此,得到第三种情况,到期清理的抵销分录。 ②如果该固定资产是逾期清理,则为第三步固定资产非提前清理抵销分录的基础上,管理费用以期初未分配来代替,即为如下抵销分录: 借:期初未分配利润 贷:期初未分配利润 最终结果,相当于不做抵销分录。 至此,得到第四种情况,逾期清理的抵销分录。 由此,得到四种不同情况下的抵销分录,清理年度抵销分录四个步骤的流程具体如图1所示,对应的抵销分录如表1所示。

图1 固定资产清理年度抵销分录流程图

二、案例分析 甲公司是乙公司的母公司。2011年1月1日销售商品给乙公司,商品的成本为80万元,售价为100万元,增值税税率为17%,乙公司购入后作为固定资产用于管理部门,假定该固定资产折旧期为5年,没有残值,乙公司采用直线法提取折旧,为简化起见,假定2011年全年提取折旧。根据上述资料,作出如下会计处理: