云南省图书馆机构用户,欢迎您!

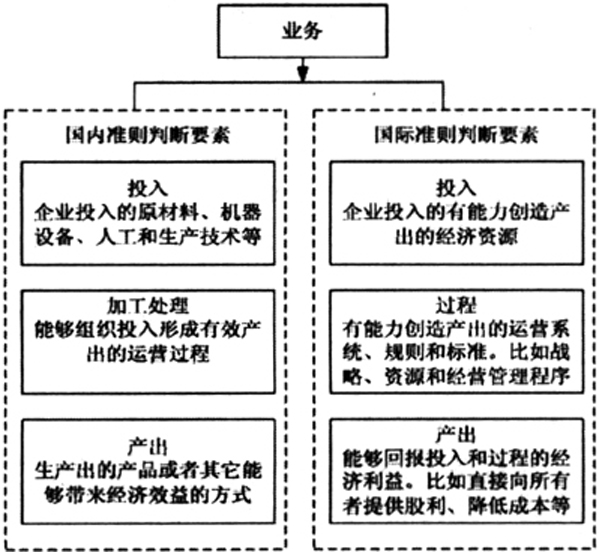

图1 国内和国际会计准则下业务判断要素示意图 2.借壳上市业务判断。业务甄别与判定是进行借壳上市会计处理的前提,直接关系到上市公司的损益、所有者权益结构和对外所披露信息的客观真实性,故而甄别判定是否构成业务,是后续选择具体会计处理方法并依规进行会计披露的关键基础依据。从发生交易行为的买卖双方关系来判断,企业与所有者抑或所有者与所有者相互之间发生的对企业所有者权益产生影响的交易行为,即可视作不构成业务的借壳上市交易。而企业与非所有者相互之间发生的对企业损益产生影响的交易行为,即可视作构成业务的借壳上市交易;从交易行为性质来判断,影响所有者权益结构的资本性交易行为,即可视作不构成业务的借壳上市交易。而影响企业损益的损益性交易行为,即可视作构成业务的借壳上市交易;从经济实质的角度来分析判断,不构成业务的权益性交易从本质上讲应归为所有者之间特定的经济往来活动和交易行为,是基于交易双方特定的投资控制和股权结构关系而产生的经济资源单向流转,殊异于企业日常的损益性经济活动和交易行为,在会计处理上理应区别对待。权益性交易所客观产生的企业合并后果,其根本目标指向还在于商业模式和战略导向的协同整合,总体而言股东权益并未流失,故而针对不构成业务借壳上市的会计处理无须确认损益或商誉,将其看作所有者权益变动即可。 3.业务判断的难点与误区。按照现行会计准则有关借壳上市权益性交易原则的三个适用范围条件,只要被购买的上市企业是空壳则可将交易行为认定为不构成业务,可以选用权益性交易原则实施后续会计处理。然而在实际操作应用过程中,拟买壳借壳的非上市企业可以通过关联企业交易、人为暗箱操控借壳上市交易结构等多种方式,利用现行会计准则借壳上市会计处理规定比较笼统模糊的漏洞,以满足自身利益最大化为目标诉求,主观随意地确定是否构成业务,从而人为掌控实现反向购买法与权益性交易法的选择切换,最终导致会计信息质量的下降。 (二)借壳上市会计处理方法 1.购买法。上市企业通过增发股票收购非上市企业,收购完成后非上市企业股东所持股份达到上市企业控股水平,从而达到借壳上市目的。购买方为上市企业,购买日为上市企业取得非上市企业实际控制权之日,合并成本为上市企业所支付对价的公允价值。 2.反向购买法。非同一控制下的企业以发行权益性证券换股的方式实现合并后,当法律层面上的子公司成为会计主体中的购买方,法律层面上的母公司却成为会计主体中的被购买方时,即被视为反向购买。与之相对应的反向购买法会计处理在编制合并报表时,应按照合并前的账面价值对法律上的子公司的资产负债予以确认计量,对子公司留存收益和其他权益余额的反映也应作同样处理;合并报表应以母公司主体名义发布,比较信息自当是子公司的比较信息,且应在附注中载明相关信息是子公司之前财务报表的合理延续。 3.权益结合法。该方法的前提假设是参与合并的双方通过股权交换形成所有者权益联合而非资产交易,在股东于新企业中股权相对不变的情况下实现经济资源的联合共享。该方法适用于先控股后注资的集团企业借壳买壳上市,会计处理上等同于同一控制下反向购买法。由于该法存在美化账面盈余的倾向而被国际和美国准则禁用。 4.权益性交易原则。我国现行会计准则只提出了权益性交易的概念而并未作出明确定义,考虑到权益性交易主体是会计主体及其所有者;客体是资本或权益;权益变动是交易后的必然结果的显著特点,可将其视同于企业与资本供给者之间的资本性交易。权益性交易原则下的会计处理对于差额不予确认商誉,亦不计入借壳企业的当期损益。编制合并报表以资产与负债的公允价值作为计量基础,合并对价与可辨净资产公允价值的差价可调整计入资本公积。我国现行准则下借壳上市会计处理方法选择适用如图2所示。

图1 国内和国际会计准则下业务判断要素示意图 2.借壳上市业务判断。业务甄别与判定是进行借壳上市会计处理的前提,直接关系到上市公司的损益、所有者权益结构和对外所披露信息的客观真实性,故而甄别判定是否构成业务,是后续选择具体会计处理方法并依规进行会计披露的关键基础依据。从发生交易行为的买卖双方关系来判断,企业与所有者抑或所有者与所有者相互之间发生的对企业所有者权益产生影响的交易行为,即可视作不构成业务的借壳上市交易。而企业与非所有者相互之间发生的对企业损益产生影响的交易行为,即可视作构成业务的借壳上市交易;从交易行为性质来判断,影响所有者权益结构的资本性交易行为,即可视作不构成业务的借壳上市交易。而影响企业损益的损益性交易行为,即可视作构成业务的借壳上市交易;从经济实质的角度来分析判断,不构成业务的权益性交易从本质上讲应归为所有者之间特定的经济往来活动和交易行为,是基于交易双方特定的投资控制和股权结构关系而产生的经济资源单向流转,殊异于企业日常的损益性经济活动和交易行为,在会计处理上理应区别对待。权益性交易所客观产生的企业合并后果,其根本目标指向还在于商业模式和战略导向的协同整合,总体而言股东权益并未流失,故而针对不构成业务借壳上市的会计处理无须确认损益或商誉,将其看作所有者权益变动即可。 3.业务判断的难点与误区。按照现行会计准则有关借壳上市权益性交易原则的三个适用范围条件,只要被购买的上市企业是空壳则可将交易行为认定为不构成业务,可以选用权益性交易原则实施后续会计处理。然而在实际操作应用过程中,拟买壳借壳的非上市企业可以通过关联企业交易、人为暗箱操控借壳上市交易结构等多种方式,利用现行会计准则借壳上市会计处理规定比较笼统模糊的漏洞,以满足自身利益最大化为目标诉求,主观随意地确定是否构成业务,从而人为掌控实现反向购买法与权益性交易法的选择切换,最终导致会计信息质量的下降。 (二)借壳上市会计处理方法 1.购买法。上市企业通过增发股票收购非上市企业,收购完成后非上市企业股东所持股份达到上市企业控股水平,从而达到借壳上市目的。购买方为上市企业,购买日为上市企业取得非上市企业实际控制权之日,合并成本为上市企业所支付对价的公允价值。 2.反向购买法。非同一控制下的企业以发行权益性证券换股的方式实现合并后,当法律层面上的子公司成为会计主体中的购买方,法律层面上的母公司却成为会计主体中的被购买方时,即被视为反向购买。与之相对应的反向购买法会计处理在编制合并报表时,应按照合并前的账面价值对法律上的子公司的资产负债予以确认计量,对子公司留存收益和其他权益余额的反映也应作同样处理;合并报表应以母公司主体名义发布,比较信息自当是子公司的比较信息,且应在附注中载明相关信息是子公司之前财务报表的合理延续。 3.权益结合法。该方法的前提假设是参与合并的双方通过股权交换形成所有者权益联合而非资产交易,在股东于新企业中股权相对不变的情况下实现经济资源的联合共享。该方法适用于先控股后注资的集团企业借壳买壳上市,会计处理上等同于同一控制下反向购买法。由于该法存在美化账面盈余的倾向而被国际和美国准则禁用。 4.权益性交易原则。我国现行会计准则只提出了权益性交易的概念而并未作出明确定义,考虑到权益性交易主体是会计主体及其所有者;客体是资本或权益;权益变动是交易后的必然结果的显著特点,可将其视同于企业与资本供给者之间的资本性交易。权益性交易原则下的会计处理对于差额不予确认商誉,亦不计入借壳企业的当期损益。编制合并报表以资产与负债的公允价值作为计量基础,合并对价与可辨净资产公允价值的差价可调整计入资本公积。我国现行准则下借壳上市会计处理方法选择适用如图2所示。