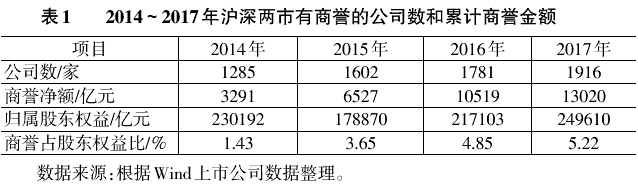

【中图分类号】F275 【文献标识码】A 【文章编号】1004-5937(2018)18-0002-04 一、商誉概述 商誉的概念最早出现在英国,一般是指良好的声誉带来经营上的优势。美国著名会计理论学家亨德里克森在其专著《会计理论》中介绍了商誉的“三元论”,即好感价值论、超额收益论和总计价账户论[1]。好感价值论认为,商誉产生于企业的良好形象及顾客对企业的好感;超额收益论认为,商誉是预期收益的现值超过正常报酬的那部分;总计价账户论认为商誉是一个企业的总计价账户,商誉本身不是一项单独的资产,而是各项实体资产合计的价值超过其个别资产价值的总计。1996年,著名会计学家葛家澍教授对商誉的内涵和自创商誉的计量进行了分析研究。2005年,常勋教授结合会计准则的演变历史,对商誉的确认、计量和摊销进行了探讨[2]。2006年的《企业会计准则第20号——企业合并》第十三条规定“购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉”。 (一)商誉确认、初始计量、信息披露的变迁 商誉在会计确认和计量等方面一直颇具争议。理论上会计一般把商誉分为自创商誉和并购商誉。自创商誉形成的成本很难准确计量,会计出于谨慎性原则,把自创商誉中的支出作为费用处理,目前我国新旧会计准则、国际会计准则、美国会计准则也都这么处理。而对于并购商誉,旧会计准则规定商誉属于无形资产的范畴,应满足无形资产的确认条件,企业才能加以确认;2006年的企业会计准则明确将商誉从无形资产中划离出来,作为独立的项目存在。商誉的初始计量方面,新旧会计准则处理类似,即将购买付出的成本与合并中取得的被购买方可辨认净资产公允价值的差额进行初始计量。商誉信息披露方面,旧准则中商誉属于无形资产的一部分,因此在无形资产中列示,应披露金额、摊销方法、摊销年限等;2006年企业会计准则中商誉在财务报表中需要单独列示,要求披露包括商誉减值测试的具体信息。 (二)商誉后续计量新旧会计准则的变化 在旧准则中商誉作为无形资产的一部分,要求按企业消耗该项资产产生经济利益的预计使用期限内采用系统、合理的方法摊销,如果无法可靠地确定期限的应采用直线法,按不超过10年的期限摊销。2006年的《企业会计准则第8号——资产减值》第二十三条规定“企业合并所形成的商誉,至少应当在每年年度终了进行减值测试。商誉应当结合与其相关的资产组或者资产组组合进行减值测试”。对比发现,旧准则规定了商誉的摊销而没有对商誉减值准备作出规定,新准则中不再对商誉进行摊销,但要求至少每年对其进行减值测试。 二、商誉是不是“皇帝的新衣”? 近年来,随着经济全球化的发展和竞争形势的加剧,国内经济增速下行,企业内生发展受阻,转而寻求外生并购,中国掀起了新一轮的并购高潮,一些上市公司利用并购手段在短期内得到了快速发展,甚至实现了成倍的规模扩张,例如,蓝色光标(300058)2010年登陆创业板后通过投资并购,从一家只有3亿多元收入的公关公司成长为年收入150多亿元(2017年12月)的大型传播集团公司;还有些上市公司在短时间内进行连续多次并购,例如复星医药(600196)2004年起平均每年并购交易的数量高达6起。通过并购重组企业快速做大规模,发挥了协同效应,增强了企业对市场的控制力,或者用较低的成本迅速进入某个新领域,保持了企业持续成长能力。但是上市公司大量高估值、高溢价收购,致使公司商誉规模快速积累,根据年报披露数据统计,截至2017年12月31日,沪深两市商誉累计总额已超1.3万亿元,占这些上市公司净资产比重高达5.22%(表1)。

截至2017年末,我国已有120家上市公司期末商誉占净资产的比重超过了50%,13家上市公司期末的商誉余额甚至超过了公司净资产,商誉余额最大的公司是中石油,达到419.34亿元,美的集团、潍柴动力、中国平安和青岛海尔紧随其后。其中商誉占净资产比重最大的是*ST紫学,2017年商誉占净资产的比重为2330.59%。随着并购重组的增加,上市公司总体资产中累计的商誉越来越大,这些商誉到底是能带来超额利润的法宝还是“皇帝的新衣”呢? 上市公司商誉规模快速增大不单是由于企业外生并购数量的增加,还同近年来高估值、高溢价的并购增加有关。上市公司在并购竞价中会因为互相竞争不惜代价,或是对标的前景估计过于乐观,或是管理者过度自信,导致高估了并购资产价值,形成巨大的商誉。一旦并购行为失去理性盲目跟风,企业就会因在并购中的过高溢价而遭受“赢家的诅咒”[3]。朱滔研究了我国证券市场的1415起并购事件,发现从长期来看,激烈并购竞争过程中最终胜出的企业并不一定能获得最好的收益,并购的赢家很可能会由于价值高估而遭受惩罚,只能获得低于平均水平的收益,甚至有可能是负收益,这就是所谓的“赢家诅咒”[4]。据Wind数据统计,2013~2017年中国资本市场重大资产重组事件涉及892家上市公司,占2017年末上市公司家数的26%。其中交易涉及资产评估的,平均资产评估增值率为7.65倍。平均增值率最高的行业为互联网的相关服务行业,高达24.19倍,其次是广播影视类。同时研究也表明那些连续并购的企业,并购的绩效会随并购次数的上升而逐渐下降。吴超鹏等分别研究了连续并购前后的经营业绩和累计超额收益率变化情况,结果表明管理者过度自信将导致连续并购绩效逐渐下降[5],杜兴强等[6]的研究中也有类似表述。