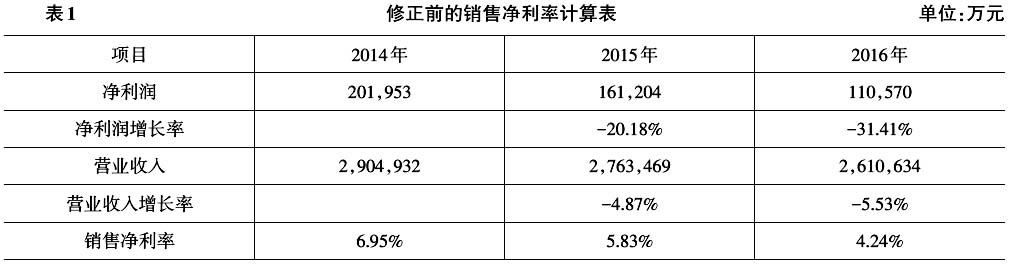

财务分析是指企业利益相关者及其他分析者,利用财务报告资料及其他相关的信息,运用专业的技术和方法,对企业经营管理以及财务运行的过程及其结果进行全面、系统的分析,为企业利益相关者进行控制和决策提供翔实、精准的偿债能力、营运能力、盈利能力、发展能力等方面的财务信息。 一、财务分析方法的局限性 (一)财务报告本身的局限性 1.历史成本计价影响 财务数据都是运用货币计量。货币计量是建立在价值不变的基础之上,在长期内很难发生变化。财务报表是以历史成本为报告基础,不反映资产、负债和所有者权益的现行市场价值。受通货膨胀的影响,账面上的原始成本和编表日的现时价值可能相去甚远。并且对企业前后几年的数据进行比较时,还会影响到前后年份的可比性。 2.货币计量影响 货币计量虽然具有综合性,但许多无法用货币计量的经济资源和义务等信息,在财务报表中难免遗漏,如企业的人力资源(包括人数、知识结构和工作态度)、企业所承担的社会责任、报表的气候事项和或有事项等。这些信息对决策均具有重要影响,然而因无法量化或难以用货币计量,会计核算不将其纳入资产负债表中,导致信息不完整。 3.财务报表估计信息影响 财务报表的信息包含了很多估计数。如坏账准备、固定资产累计折旧和无形资产摊销,分别基于对坏账百分比、固定资产使用年限和无形资产摊销年限等因素的估计。估计的数据难免主观,从而影响信息的可靠性。 (二)财务分析方法的局限性 1.比率分析法的局限性 比率分析法是分析企业财务状况和经营成果,了解企业发展前景的方法。通常一种能力分析只能通过几种指标分析,而单个指标也只能反映一种能力强度。由于企业所属行业特点、主营类型、生产规模和发展阶段具有独特性,因此,不同行业之间的企业缺乏可比性,相同行业但不同发展阶段的企业之间也缺乏可比性。所有企业用同样反映某一方面能力的指标进行分析、比较,缺乏可比性。 2.趋势分析法的局限性 趋势分析法又称水平分析法,是将两期或连续数期财务报告中相同指标进行比较,确定其增减变动的方向、数额和幅度,以说明企业财务状况和经营成果的变动趋势的方法。其重点在于比较不同期间同一项目的变动情况。存在的主要问题是:如果当年的经营出现拐点,将造成不同时期的财务报表可能不具有可比性。 (三)财务分析指标的局限性 1.流动比率指标 以流动比率为例,流动比率是流动负债与流动资产的比率,用来衡量企业的短期偿债能力。然而,企业短期变现能力比率没有绝对的标准。原因一是企业偿还短期债务的流动资产保证程度强,并不说明企业已有足够的偿债资金。企业流动比率,应该让每个流动资产清算能力被考虑,设计合理的变现系数,使企业可以获得客观、真实的流动比率。二是短期偿债能力的可靠性,可能被计价基础不一致削弱。计算流动比率,分母的短期负债更多使用到期值估价,分子的流动资产使用现值计价,如现金、银行存款;一些用历史成本计价,如存货、短期投资,以及未来的应用价值计价,如应收账款等。由于计价基础不一致,所反映的短期偿债能力的程度缺乏可靠性。 2.应收账款周转率指标 以应收账款周转率为例,应收账款周转率是反映公司应收账款周转速度的比率。然而在现实企业运用中存在以下局限性:一是未考虑应收账款的回收时间,以致不能准确地反映年度内收回账款的进程和均衡情况;二是由于部分商品在销量上因季节的变化而变化,特别是当赊销业务量在各年具有较大的差距时,应收账款周转率不能很好地连续反映应收账款跨年度的回收情况。三是应收账款周转率反映的是某一段时间内的周转情况,不能及时地反映应收账款的信息。 可以看出,财务报表本身及财务分析方法等局限,会导致财务分析结果缺乏准确性,使得财务分析失去意义。因此,有必要对财务分析进行改进创新。 二、财务分析方法创新 (一)销售净利率指标 1.原指标分析 原销售净利率公式:销售净利率=净利润÷销售收入 改进后的净利率公式:销售净利率=营业利润÷销售收入 原销售净利率的公式中,分子净利润包含了营业外等非销售利润以及所得税等影响,这与分母的销售收入不匹配,不符合收入和费用的配比原则。改进后公式的分子为营业利润,更能准确地反映出企业经营利润的真实情况。2015年和2016年的销售收入和利润,均没有考虑货币时间价值及通货膨胀的影响,所以也应该进行调整。 2.指标改革创新 从表1可以看出,青岛啤酒呈下降趋势,由2014年的6.95%,下降到2015年的5.83%,再下降到2016年的4.24%。而销售净利率的下降,主要是由净利润的销售收入的变化引起的。营业收入下降的幅度比较小,而净利润下降的幅度比较大,2016年更是下降了31.41%,所以导致销售净利率的下降。

从表2看,用营业利润这一指标代替净利润,分析的结构和内容又有新的变化。由于营业利润比净利润要高,因此,销售净利率这一指标相对表1上升,但整体还是呈现下滑趋势。由于营业利润相对净利润,变化得比较平缓,因此,销售净利率这一指标虽然下降,但是整体上会更加缓和。如果在折线图上进行表示,会发现图线会更加平缓。 而从考虑时间价值和通货膨胀表3看,由于营业利润和营业收入都考虑时间价值和通货膨胀的影响,最终结果与表2没有区别,但从内部分析还是可以发现区别。相对于2014年,2015年和2016年营业收入和营业利润显然都下降得更多,揭示了除销售净利率外更多的信息,如果考虑到时间价值和通货膨胀的影响,相对2014年的数据,青岛啤酒2015年和2016年的数据可能会更差,营业收入下降得更多,营业利润也下降得更多。