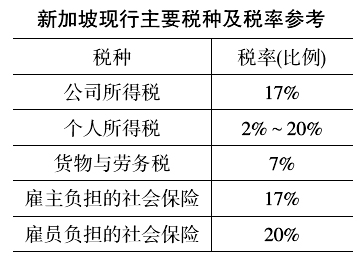

“一带一路”沿线65个国家的经济发展水平各异,既有以新加坡为代表的高收入国家,以罗马尼亚为代表的中高收入国家,也有以印度为代表的中低收入国家,还有以柬埔寨为代表的低收入国家。不同国家在税制方面的共性在于均以公司所得税、个人所得税(个别国家没有,如阿联酋和卡塔尔)和货物与劳务税(大多为增值税)为主,差异在于税制结构因经济发展水平不同而不同。经济发展水平越高,则所得税比重越高,货物与劳务税比重越低。 具体到税种和税负,公司所得税的平均税率为19.3%,最高为阿联酋的55%,最低为乌兹别克斯坦的7.5%;个人所得税的平均税率为23.4%,最高为以色列和斯洛文尼亚的50%,最低为黑山的9%;货物与劳务税的平均税率为16.7%,最高为匈牙利的27%,最低为也门的5%。社会保障税(或缴费)也是企业的重要负担,雇主负担的平均税(费)率为18.5%,最高为俄罗斯的47.5%,最低为缅甸的3%;雇员负担的平均税(费)率为11.2%,最高为波黑的31%,最低为白俄罗斯的1%。 企业“走出去”的税收风险及防范 企业“走出去”的过程中不仅关注东道国的税种、税率和税收优惠情况,更加关注税收风险。企业对外投资的税收风险主要包括五个方面:第一,重复征税的风险。第二,未充分享受税收协定待遇的风险。第三,因转让定价和反避税问题导致的风险,83%的受访企业将转让定价问题视为防止税基侵蚀和利润转移(BEPS)行动计划中对企业最大的挑战。第四,海外并购标的企业的历史税收问题的风险。第五,税收歧视风险。 我国已与“一带一路”沿线54个国家签订了双边税收协定,大多数协定不仅给予我国“走出去”企业在利息、股息和特许权使用费等预提所得税上优惠税率待遇,而且成为企业“走出去”防范税收风险,保护自身权益的重要保障。 应对税收风险的建议路径 应对税收风险的正确路径是“制度、企业和税务部门”三管齐下,统一发力。首先,完善国内和国际税收制度,做好顶层设计。一方面,面对“一带一路”倡议下企业大规模“走出去”的现实需要,我国涉外税收制度亟待完善。比如,当前“分国不分项限额抵免”的制度会导致“高税率国家抵免不尽、低税率国家抵免结余但不能调剂”的重复征税问题更加突出。另一方面,陈旧、过时的税收协定需要尽快修订。 其次,企业积极应对,防控税收风险。在顶层设计的保障之下,防控税收风险的关键在于企业主动作为。 最后,发挥税务部门力量,国际协调托底。企业在对外投资中因对制度、政策、协定理解的分歧或税收歧视,几乎不可避免发生税务争议事件,仅凭企业自身可能难以保障合理的权益,应发挥我国税务部门的力量,通过国际税收协调来解决问题。 (一)税种、税负及税收优惠 1.税种及税负 新加坡公司所得税的纳税人分为居民纳税人和非居民纳税人,如果一家公司的管理和控制地在新加坡境内,该公司即为新加坡居民企业。新加坡公司所得税税率为17%。居民企业及在新加坡设有常设机构的非居民企业就来源于新加坡的经营所得以及在新加坡收到的来源于新加坡以外的收入纳税。没有常设机构的非居民公司仅就来源于新加坡的所得(如利息、特许权使用费、技术服务费等)纳税。对于股息收入(包括股票红利收入)一般是免税的。与取得所得相关的收益性支出,可以在计算应税所得额时予以扣除。其他可扣除费用包括以前年度结转的资本折让、税务亏损等。亏损可以无限期地向以后年度结转,但须通过股权合规测试。在通过股权测试的情况下,亏损及未抵扣资本折让可以向前结转1年,最高限额为10万新加坡元。 新加坡不征收资本利得税及其他的附加税,无参股免税、控股公司特殊规定的相关法规。 新加坡对提供应税货物和服务以及进口货物征收货物与劳务税,标准税率为7%,对国际服务和出口贸易为零税率。这一货物与劳务税类似于我国的增值税。 新加坡个人所得税的纳税人分居民纳税人和非居民纳税人,新加坡对来源于新加坡的所得征税,而不论个人是否在新加坡居住或款项在哪里取得,来源于新加坡以外的所得通常情况下不征税。以雇佣所得为例,对来源地的判断取决于雇佣劳务在哪里发生,而非哪里支付或雇主是否为新加坡居民。新加坡的个人所得税按累进税率征税,税率为2%~20%。非居民个人的受雇所得以15%的统一税率(未扣除任何个人免税部分)和居民所得税率中较高者纳税。非居民个人来源于新加坡的所有其他收入,包括董事费和顾问费,应按20%的统一税率征税。非居民个人(公司董事除外)在新加坡的短期受雇(即受雇时间不超过60天),可免于纳税。

新加坡居民企业支付给非居民的相关收入应缴纳预提所得税。一般来说,利息和租金收入的预提所得税税率为15%,特许权使用费的预提所得税税率为10%。对于与新加坡签订了双边税收协定的国家,该国居民来源于新加坡的所得有可能享受更低的预提所得税率。 整体而言,新加坡税制简单,企业税负较低。 2.税收优惠 新加坡对新兴产业、公司总部活动、金融业、资产证券化、基金经理、国际海事活动、国际贸易、研发活动等提供多种税收优惠激励措施。