云南省图书馆机构用户,欢迎您!

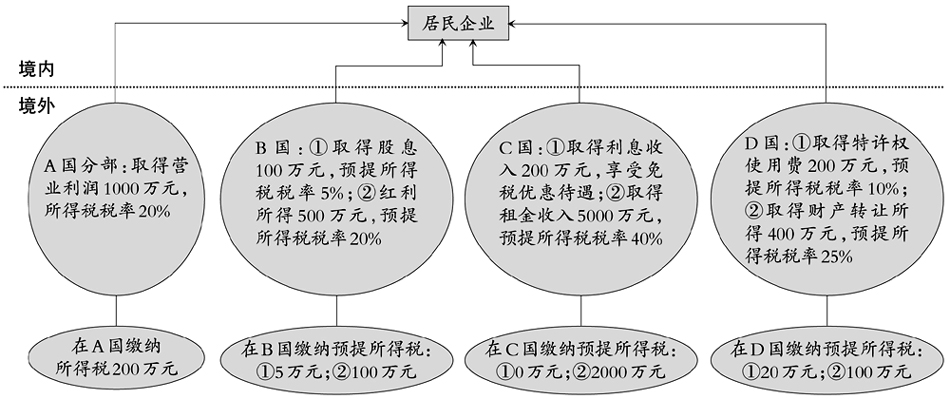

图1 直接抵免示意图 根据我国税法的规定,上述居民企业从A、B、C、D四个国家取得的应纳税所得,都属于税法规定的直接抵免范围,可以按照税法的规定计算,在限额内抵免,具体计算过程在后面举例说明。对图1进行整理得到该居民企业具体抵免情况,如表1所示。

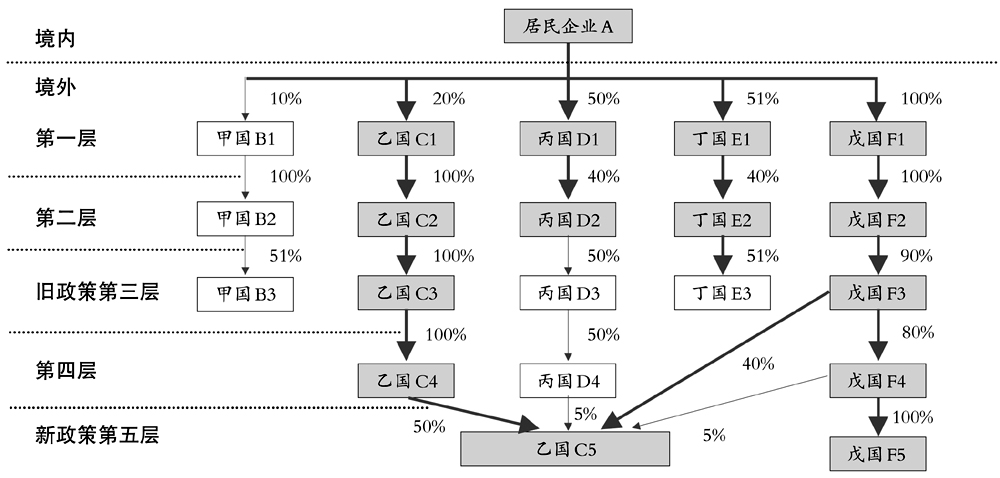

图1 直接抵免示意图 根据我国税法的规定,上述居民企业从A、B、C、D四个国家取得的应纳税所得,都属于税法规定的直接抵免范围,可以按照税法的规定计算,在限额内抵免,具体计算过程在后面举例说明。对图1进行整理得到该居民企业具体抵免情况,如表1所示。  (二)间接抵免 间接抵免,是指境外企业就分配股息前的利润缴纳的外国(地区)企业所得税税额中,由我国居民企业就该项分得的股息性质的所得间接负担的税款部分,年度终了后在汇总计算我国居民企业应纳所得税时,准予按照我国税法规定计算的限额抵免范围内,在我国的应纳税额中抵免(如图2中的涂底色长方形框流程所示)。按照时间节点不同,分别适用于新旧不同的政策:①旧政策:三层抵免。2017年1月1日(不含)前,由居民企业直接或者间接持有20%(含)以上股份的外国企业,取得的股息、红利等权益性投资收益所得。税法允许抵免的范围仅限于:符合规定持股方式的三层外国(地区)企业。②新政策:五层抵免。2017年1月1日(含)后,由居民企业直接或者间接持有20%(含)以上股份的外国(地区)企业,取得的股息、红利等权益性投资收益所得。税法允许抵免的范围仅限于符合规定持股方式的五层外国(地区)企业。

(二)间接抵免 间接抵免,是指境外企业就分配股息前的利润缴纳的外国(地区)企业所得税税额中,由我国居民企业就该项分得的股息性质的所得间接负担的税款部分,年度终了后在汇总计算我国居民企业应纳所得税时,准予按照我国税法规定计算的限额抵免范围内,在我国的应纳税额中抵免(如图2中的涂底色长方形框流程所示)。按照时间节点不同,分别适用于新旧不同的政策:①旧政策:三层抵免。2017年1月1日(不含)前,由居民企业直接或者间接持有20%(含)以上股份的外国企业,取得的股息、红利等权益性投资收益所得。税法允许抵免的范围仅限于:符合规定持股方式的三层外国(地区)企业。②新政策:五层抵免。2017年1月1日(含)后,由居民企业直接或者间接持有20%(含)以上股份的外国(地区)企业,取得的股息、红利等权益性投资收益所得。税法允许抵免的范围仅限于符合规定持股方式的五层外国(地区)企业。  图2 持股情况示意图 新旧政策在抵免层次的判定标准上,没有实质性差别,区别在于允许抵免的层次由三层扩大为五层。根据税法的规定,居民企业直接或间接持有20%以上股份的外国企业,限于符合以下持股方式的三层/五层外国企业:①第一层:单一居民企业直接持有20%以上股份的外国企业;②第二层:单一第一层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合本规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业;③第三层:单一第二层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合本规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业;④第四层:单一第三层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合本规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业;⑤第五层:单一第四层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合本规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业。

图2 持股情况示意图 新旧政策在抵免层次的判定标准上,没有实质性差别,区别在于允许抵免的层次由三层扩大为五层。根据税法的规定,居民企业直接或间接持有20%以上股份的外国企业,限于符合以下持股方式的三层/五层外国企业:①第一层:单一居民企业直接持有20%以上股份的外国企业;②第二层:单一第一层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合本规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业;③第三层:单一第二层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合本规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业;④第四层:单一第三层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合本规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业;⑤第五层:单一第四层外国企业直接持有20%以上股份,且由单一居民企业直接持有或通过一个或多个符合本规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业。