云南省图书馆机构用户,欢迎您!

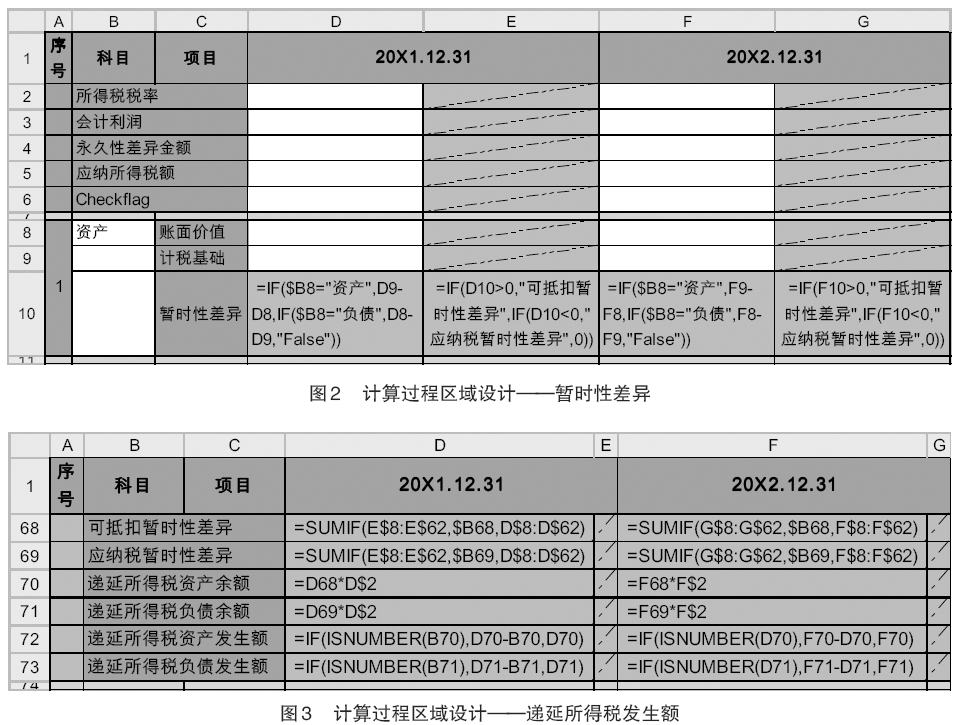

图1 数据输入区域设计 对应八个核算步骤中的步骤一,“应纳所得税额”可以根据《企业所得税年度纳税申报表》上的应纳所得税额在单元格D5中分析填列。 步骤二,模型提供了B8∶B10三个单元格用于明确存在暂时性差异的资产负债表项目,单元格B8进行了数据有效性设置,提供下拉箭头,只允许在“资产”“负债”选择填报,B9、B10为开放单元格,用于填报报表项目一级科目名称和明细账中二级科目名称。 步骤三、步骤四,模型中体现在单元格D8、D9中。对于同一项资产,例如固定资产折旧方法、折旧年限导致的暂时性差异,可以分年度整行对照填列。 (二)计算过程区域设计 计算过程区域是为得出计算结果而进行的必要数据准备,其项目构成及部分计算公式如图2所示,各项目计算过程如下: 继图1,“暂时性差异”对应单元格D10的计算处理过程为递延所得税会计核算中核心步骤之一。基于资产负债表债务法的科学性、实用性的特点,根据资产负债表报表项目的资产、负债属性以及账面价值与计税基础差异的正负方向,判断出“暂时性差异”的“可抵扣暂时性差异”和“应纳税暂时性差异”性质。如图2所示,在记载“暂时性差异”金额的单元格D10中输入公式:=IF($B8=“资产”,D9-D8,IF($B8=“负债”,D8-D9,“False”))。在记载“暂时性差异”性质的单元格E10中输入公式:=IF(D10>0,“可抵扣暂时性差异”,IF(D10<0,“应纳税暂时性差异”,0))。以此达到区分暂时性差异性质的目的。 如果存在多个包含暂时性差异的资产负债表项目,可以汇总计算年度递延所得税资产、递延所得税负债金额。如图3所示,单元格D68、D69显示年度可抵扣暂时性差异、应纳税暂时性差异的汇总计算过程,在单元格D68中输入公式:=SUMIF(E$8∶E$66,$B68,D$8∶D$66),在单元格D69中输入公式:=SUMIF(E$8∶E$66,$B69,D$8∶D$66)。 对应八个核算步骤中的步骤六,单元格D70、D71用于计算递延所得税资产、递延所得税负债的余额,递延所得税资产、递延所得税负债余额等于暂时性差异与适用税率的乘积,在单元格D70中输入公式:=D68*D$2,在单元格D71中输入公式:=D69*D$2。

图1 数据输入区域设计 对应八个核算步骤中的步骤一,“应纳所得税额”可以根据《企业所得税年度纳税申报表》上的应纳所得税额在单元格D5中分析填列。 步骤二,模型提供了B8∶B10三个单元格用于明确存在暂时性差异的资产负债表项目,单元格B8进行了数据有效性设置,提供下拉箭头,只允许在“资产”“负债”选择填报,B9、B10为开放单元格,用于填报报表项目一级科目名称和明细账中二级科目名称。 步骤三、步骤四,模型中体现在单元格D8、D9中。对于同一项资产,例如固定资产折旧方法、折旧年限导致的暂时性差异,可以分年度整行对照填列。 (二)计算过程区域设计 计算过程区域是为得出计算结果而进行的必要数据准备,其项目构成及部分计算公式如图2所示,各项目计算过程如下: 继图1,“暂时性差异”对应单元格D10的计算处理过程为递延所得税会计核算中核心步骤之一。基于资产负债表债务法的科学性、实用性的特点,根据资产负债表报表项目的资产、负债属性以及账面价值与计税基础差异的正负方向,判断出“暂时性差异”的“可抵扣暂时性差异”和“应纳税暂时性差异”性质。如图2所示,在记载“暂时性差异”金额的单元格D10中输入公式:=IF($B8=“资产”,D9-D8,IF($B8=“负债”,D8-D9,“False”))。在记载“暂时性差异”性质的单元格E10中输入公式:=IF(D10>0,“可抵扣暂时性差异”,IF(D10<0,“应纳税暂时性差异”,0))。以此达到区分暂时性差异性质的目的。 如果存在多个包含暂时性差异的资产负债表项目,可以汇总计算年度递延所得税资产、递延所得税负债金额。如图3所示,单元格D68、D69显示年度可抵扣暂时性差异、应纳税暂时性差异的汇总计算过程,在单元格D68中输入公式:=SUMIF(E$8∶E$66,$B68,D$8∶D$66),在单元格D69中输入公式:=SUMIF(E$8∶E$66,$B69,D$8∶D$66)。 对应八个核算步骤中的步骤六,单元格D70、D71用于计算递延所得税资产、递延所得税负债的余额,递延所得税资产、递延所得税负债余额等于暂时性差异与适用税率的乘积,在单元格D70中输入公式:=D68*D$2,在单元格D71中输入公式:=D69*D$2。  单元格D72、D73用于确定步骤七中资产负债表递延所得税资产。递延所得税负债计提、转回金额,递延所得税资产、递延所得税负债计提、转回金额等于本年底余额与上年度余额的差额。在单元格D72中输入公式:=IF(ISNUMBER(B70),D70-B70,D70)。在单元格D73中输入公式:=IF(ISNUMBER(B71),D71-B71,D71)。如果是首次进行递延所得税会计核算,没有上年递延所得税资产、递延所得税负债余额,可以以零代替上述公式中的B70、B71。

单元格D72、D73用于确定步骤七中资产负债表递延所得税资产。递延所得税负债计提、转回金额,递延所得税资产、递延所得税负债计提、转回金额等于本年底余额与上年度余额的差额。在单元格D72中输入公式:=IF(ISNUMBER(B70),D70-B70,D70)。在单元格D73中输入公式:=IF(ISNUMBER(B71),D71-B71,D71)。如果是首次进行递延所得税会计核算,没有上年递延所得税资产、递延所得税负债余额,可以以零代替上述公式中的B70、B71。