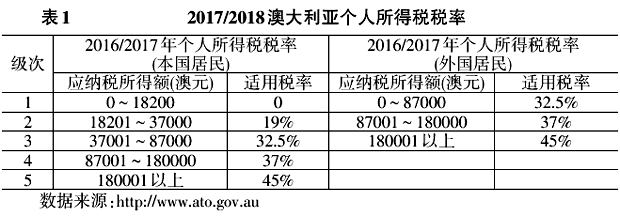

根据国际货币基金组织公布的数据,2016年澳大利亚国内生产总值12 589.78亿美元。从GDP总额来看,澳大利亚位列主要经济体第13位。近些年,澳大利亚一直是中国企业对外投资的重要目的地之一。2011~2015年,中国企业对澳大利亚投资流量分别为:31.6亿美元、21.7亿美元、34.5亿美元、40.4亿美元和34亿美元。2016年,中国对澳大利亚投资流量为41.9亿美元,占当年对外投资流量的2.1%,位列中国对外投资第5位;截至2016年末,中国对澳大利亚投资存量333.51亿美元,占对外投资存量总额的2.5%,位列中国对外投资存量第6位。因此,研究投资澳大利亚的税务筹划,具有现实意义。 澳大利亚是一个联邦制国家,实行联邦、州和地方三级课税制度。联邦税有个人所得税、公司所得税、附加福利税、关税、商品与劳务税等。州政府税收有工资税、印花税、土地税、金融交易税等税种。澳大利亚的主体税种是直接税,直接税(即个人所得税、公司所得税、附加福利税等)占联邦财政收入的70%以上,直接税中个人所得税又是重中之重,约占整个联邦税收收入60%左右。澳大利亚是个名副其实的高税负、高福利国家。 二、澳大利亚国内税收规定 澳大利亚居民公司指在澳大利亚注册成立的公司,或者虽然不在澳大利亚注册成立,但管理控制中心在澳大利亚,或是澳大利亚股东控制了公司的表决权的公司。居民公司须就其来源于境内外的所得纳税,非居民公司就其来源于澳大利亚的所得纳税。公司所得税的纳税年度为上年的7月1日至下年度的6月30日。分公司与法人适用同样的税率,分公司利润汇出,不征收预提税。 澳大利亚联邦公司所得税税率为30%,流转额在250万澳元以下的小企业,2017/2018年度税率为27.5%。另对某些鼓励发展的企业或行业实施15%、25%的优惠税率,对某些限制发展的行业实施34%、42.75%或45%的较高税率。 资本利得单独征收资本利得税。资本利得税税率为30%。当公司发生兼并重组业务时,资本利得税可以滚转,递延纳税。境外公司资本利得参股免税:持股10%以上,持股期超过2年,处置外国公司的股权利得免税。这一免税规定同样适用于受控外国公司。 公司经营亏损不能前转,在经营业务持续不变和50%以上股权持续不变的情况下,可以无限期向后结转。居民公司与其全资子公司之间或者被同一公司100%控股的两个子公司之间,可以合并申报公司所得税和资本利得税。 澳大利亚居民指:1.个人居住在澳大利亚;2.除非税务当局认定该个人的永久住所在澳大利亚境外,否则,居所在澳大利亚境内的个人将被视为澳大利亚居民;3.一年内在澳大利亚逗留时间超过183天的个人,将被认定为澳大利亚居民,除非能使税务当局相信,其经常性住所不在澳大利亚,并且其本人并无意成为澳大利亚居民;4.联邦政府特定退休养老基金计划的成员,或者是这类个人的配偶及16岁以下儿童。 根据澳大利亚税法,居民应就其来源于境内外所得缴纳个人所得税,非居民则仅就其来源于境内的所得缴纳个人所得税。自2016年7月1日起,澳大利亚开始使用新的个人所得税税率表,调整了部分应税级距。澳大利亚个人所得税税率如表1所示。

2013年7月1日以后,个人所得税扣除标准提高到1 000澳元。所得税扣除标准适用于所有需要纳税的居民和非居民。纳税人的有关支出(包括与工作相关的汽车和旅行费用、服装、教育和其他费用)超出了扣除标准,可以申请税收减免,但是需要对这些支出提供证明。 澳大利亚对个人股息收入实行归集抵免制度,即居民个人获得居民公司发放的股息在缴纳个人所得税时,可以用已纳公司所得税抵减个人所得税,非居民个人不能享受这种待遇。 澳大利亚的商品与劳务税(即增值税),主要对销售与进口商品、提供劳务征税,税率为10%。免税项目(GST-free,相当于规范增值税制度的零税率项目,允许抵扣进项税额),包括出口商品和服务、食品、教育服务、医疗服务和多数保健服务。承担进项税额项目(input taxed,相当于规范增值税制度的免税项目),包括住房的租金收入、大部分金融服务(可抵扣进项税额的75%)及其他项目。健康保险是免税项目,人寿保险是承担进项税项目,一般保险是应税项目。在澳大利亚,所有年营业额达到75 000澳元的盈利性企业或150 000澳元的非营利组织,都需要注册成商品和服务税的纳税人,缴纳商品及服务税。 澳大利亚依据葡萄酒零售价格,联邦政府加征29%的葡萄酒平衡税;对价值在75 526澳元以上的燃油车及65 094澳元以上的其他车辆,加征奢侈小汽车税。澳大利亚对烟、酒和成品油征收消费税。澳大利亚的进口关税,最高税率为5%,并且,澳大利亚与中国签订有双边自贸协定,大部分商品0关税。