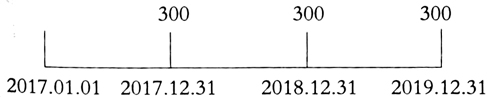

一、核心概念确认 1.计量属性。在较长的历史时期内,历史成本计量属性一直是传统会计计量的唯一属性,但随着经济的持续发展,新型业务的产生以及衍生金融产品的日趋增多,对传统会计核算造成了极大冲击,单一计量观无法真实客观地反映企业复杂的经济业务事项。现行企业会计准则明确指出,我国会计核算可以运用以下五种计量属性:历史成本、重置成本、可变现净值、现值和公允价值。会计计量属性之所以重要,原因就在于其是会计要素的数量反映,决定了会计核算中金额的大小,因而会对企业最终财务状况、经营成果以及现金流量产生决定性的影响。 需要明确的是,这五种计量属性仍是以历史成本计量属性为基础、其他四种计量属性为辅的并存状态。其他四种计量属性似乎可以看成是一种“矫正属性”,在历史成本计量属性有可能对信息使用者产生误导信息或无法提供有效信息时,“矫正属性”就起到了作用,不仅能让企业管理层认清企业运营的实质,而且能帮助外界信息使用者有效了解企业经营状况,有助于保持社会经济稳定。经济的发展速度及变化是较快的,因而在工作中我们往往会发现在同一案例中多计量属性并存时产生的“尴尬”,这种“尴尬”在于学习者的不理解,也在于实务的多变性。 2.融资业务。简单来说,融资业务即为支付超过现金的购货款而采取的货币交易手段或为取得资产而集资所采取的货币手段。当企业现金流不足或希望运用财务杠杆来购置资产时,融资就是一项相当不错的选择。不需要付出太多的自有资金,借助于第三方资金就可以帮助企业实现购置资产的愿望。由于具有时间长、资金量大的特点,融资业务在偿还期内因合同、市场等宏观政策、微观经济的影响有可能产生很多的变化。 3.未确认融资费用。从金额的变化情况来看,未确认融资费用初始发生时在其借方核算,随后在融资期限内分期摊销计入财务费用,由其贷方转出,从账户处理的借贷关系来看,符合资产类账户的记账规则。但其不能带来未来经济利益(如存货类资产)的流入,也不属于已经发生而需要在未来分期确认的资产(如长期待摊费用)。 从会计科目名称来看,未确认融资费用很容易被误解为费用类科目,从其最后计入财务费用来看,这似乎又可以被理解成是一个并未实际支付但仍要分期摊入费用类科目的过渡性科目。该科目核算的就是由于融资而应承担的利息费用,其存在的意义就是为了能更好地反映以后各项实际利息费用。 未确认融资费用的科目性质经历了从资产类到负债类的调整过程。现行会计准则中规定其科目性质为负债类,作为“长期应付款”的备抵调整账户,其增减变化与“长期应付款”账户相反。与其他备抵调整类账户不同,长期应付款与未确认融资费用在名称上毫无关联,且未确认融资费用的金额基于现值计量属性,而长期应付款的金额仅是历史成本计量属性的反映,其他备抵调整账户均是基于谨慎性原则,是历史成本计量属性的后续账面价值调整。 现行会计核算中融资业务是一项典型的多计量属性并存的业务。正如前文所述,由不理解、多变性带来的困惑需要财会教学工作者在教学中仔细说明、讲解清楚。本文拟以企业分期购置固定资产为例,进行会计核算分析和纳税探讨。 二、案例分析 1.会计核算分析 案例一:最低租赁付款额现值<公允价值 江南公司2017年1月1日从弘毅公司购入一台不需要安装的机床作为固定资产。合同约定机床的总价款为900万元,分3年支付,每年年底支付300万元。该机床公允价值为920万元,假定实际利率为3%(不考虑税费问题)。 (1)未来三年的现金流量如图1所示。

图1 2017~2019年现金流量 因为机床的最低租赁付款额现值=300×(P/A,3%,3)=300×2.8286=848.58(万元)<公允价值920万元,则2017年1月1日购入机床的会计分录为: 借:固定资产(现值) 848.58 未确认融资费用 51.42 贷:长期应付款(历史成本) 900 2017年1月1日长期应付款账面价值=848.58(万元) (2)2017年12月31日,会计处理如下: 借:长期应付款 300 贷:银行存款 300 解一:摊余成本法——基于历史成本计量原理 未确认融资费用摊销额=期初摊余成本×实际利率=(900-51.42)×3%=25.4574(万元) 会计处理如下: 借:财务费用 25.4574 贷:未确认融资费用 25.4574 2017年年末长期应付款账面价值=(900-300)-(51.42-25.4574)=574.0374(万元) 解二:现金流量图法——基于现值计量原理 2017年年末的现金流量如图2所示。

图2 2017年年末现金流量 2017年年末长期应付款账面价值=300×(P/A,3%,2)=300×1.9135=(900-300)-(51.42-当期未确认融资费用摊销额)=574.05(万元)