云南省图书馆机构用户,欢迎您!

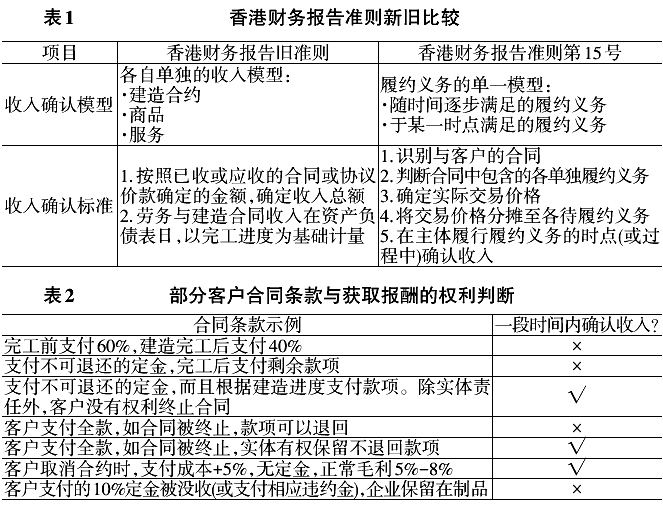

能否提前确认房产销售收入,基于对收入确认标准的第5条“在主体履行履约义务的时点(或过程中)确认收入”的判断,如果控制权的取得是一段时间内实现,收入确认根据履约进度确认;如果控制权的取得在某一时点实现,收入在某一时点确认。要使得控制权在一段时间内转移,必须满足以下条件之一:一是客户随着义务的履行进度同时获益/他人无需重新履行义务;二是建造/增强客户控制的资产;三是履约过程中所产出的商品具有不可替代用途,且有权对迄今完成的工作获得报酬。 对期房销售而言,前两条很难满足,而能否适用第三条是争议的关键。期房销售由于预售时已锁定房号,对单一客户而言可认定为具有不可替代用途,企业不能轻易地将商品用于其他用途。问题是开发商究竟有没有权,对累计至今已完成的履约部分收取款项。而该款项不是违约金,而是履约部分的近似售价,即成本加上相应的利润。 第15号收入准则对于该权利的判断提供了指引:如果合同在房产未完工之前终止,并且是开发商未能有效履约外的其他原因导致,如果开发商有权要求客户支付或保留购房者支付的款项,那么视作对于已经履约部分有收取款项的权利。支付的内容都是开发商已经履约部分的近似售价,即成本加相应的利润,而并非违约金。 (二)收入准则合同判断 笔者综合了HKFRS 15和普华永道对于准则的解读,提供了一些常见的合同条款供参考判断,见表2。 二、碧桂园应用15号准则的疑问 碧桂园近年飞速发展,业务大举扩张。2013年到2016年,碧桂园集团的合同销售额年复合增长率为42.8%。2017年上半年,集团实现合同销售金额约2889亿元,同比增长131.0%。2016年碧桂园合同销售金额是当年销售收入的两倍。 2017年8月22日,碧桂园发布应用HKFRS 15的中期报告。调增期初留存收益人民币31.5亿元,调增当期收入147.5亿元,调增当期净利润33.3亿元。调增收入占当期收入19%左右,调增利润占当期净利润的40%左右。香港财务报告准则第15号准则,对碧桂园的财务报表产生重大影响见表3。

能否提前确认房产销售收入,基于对收入确认标准的第5条“在主体履行履约义务的时点(或过程中)确认收入”的判断,如果控制权的取得是一段时间内实现,收入确认根据履约进度确认;如果控制权的取得在某一时点实现,收入在某一时点确认。要使得控制权在一段时间内转移,必须满足以下条件之一:一是客户随着义务的履行进度同时获益/他人无需重新履行义务;二是建造/增强客户控制的资产;三是履约过程中所产出的商品具有不可替代用途,且有权对迄今完成的工作获得报酬。 对期房销售而言,前两条很难满足,而能否适用第三条是争议的关键。期房销售由于预售时已锁定房号,对单一客户而言可认定为具有不可替代用途,企业不能轻易地将商品用于其他用途。问题是开发商究竟有没有权,对累计至今已完成的履约部分收取款项。而该款项不是违约金,而是履约部分的近似售价,即成本加上相应的利润。 第15号收入准则对于该权利的判断提供了指引:如果合同在房产未完工之前终止,并且是开发商未能有效履约外的其他原因导致,如果开发商有权要求客户支付或保留购房者支付的款项,那么视作对于已经履约部分有收取款项的权利。支付的内容都是开发商已经履约部分的近似售价,即成本加相应的利润,而并非违约金。 (二)收入准则合同判断 笔者综合了HKFRS 15和普华永道对于准则的解读,提供了一些常见的合同条款供参考判断,见表2。 二、碧桂园应用15号准则的疑问 碧桂园近年飞速发展,业务大举扩张。2013年到2016年,碧桂园集团的合同销售额年复合增长率为42.8%。2017年上半年,集团实现合同销售金额约2889亿元,同比增长131.0%。2016年碧桂园合同销售金额是当年销售收入的两倍。 2017年8月22日,碧桂园发布应用HKFRS 15的中期报告。调增期初留存收益人民币31.5亿元,调增当期收入147.5亿元,调增当期净利润33.3亿元。调增收入占当期收入19%左右,调增利润占当期净利润的40%左右。香港财务报告准则第15号准则,对碧桂园的财务报表产生重大影响见表3。  第15号准则与碧桂园中期报告疑问。 (一)碧桂园的业务是否符合一段时间内确认收入的条件 碧桂园在2017年中期报告中并没有明确写明适用的合同条款,没有对应用准则的重大判断做出足够详细的披露。碧桂园管理层在2017年中期业绩发布会上表示:“对于客户自付部分的销售可以按照进度确认收入,因为客户自付的这部分不涉及按揭,不会与银行有权利义务的关系,所以相对比较清晰,可以按照施工进度确认收入。确认收入的速度与客户自付占比、整体施工进度有关。” 笔者认为,碧桂园对于适用合同的判断有待商榷。管理层提及的客户自付的合同,主要是全款合同和分期合同,而将银行按揭合同排除在外,仅以这样简单的方式划分合同、确认收入缺乏依据。 全款合同下,客户一次性付清了全款。然而只有在客户终止合同,开发商仍然有权保留报酬,即不退回报酬的情况下,才能适用一段时间内确认的方法。客户如果在交付之前终止合同,一般需要承担违约金,或者定金不可退回,客户不用负担已完工部分的成本加上相应利润,更非全部款项(不存在客户不能退房,合同必须强制履行无法终止的情况)。在香港财务报告准则中,多次提到“违约金/定金”不能作为获取报酬的依据,因此,碧桂园简单地根据全款合同确认收入,是不适合的。 分期合同下,客户向房地产开发商分期付款。如果分期合同的付款时间表,能够与开发商的建造进度匹配,且收到的款项在合同被终止时不可以退回客户,那么开发商有权按进度入账。然而大部分售楼分期合同付款时间表,往往与开发商的建造进度很难匹配,并且如果合同被终止,客户的款项在扣除了违约金后可以退还,不存在强制执行合同的情况,因此,分期合同也无法提前确认收入。 需要说明的是,此处的客户自付部分,可能同时也指代了买房首付款。然而买房首付款满足条件按照进度确认收入的可能性更小。首先,首付款和余款付款表不一定与开发商建造进度匹配,因此,从合同开始履行到交付房产这段时间,开发商对于已完成的履约部分的成本和利润不一定能够收回;其次,客户在交付房产前终止合同时,该首付款可能扣除违约金后可以退回。因此,首付款也无法根据进度入账。

第15号准则与碧桂园中期报告疑问。 (一)碧桂园的业务是否符合一段时间内确认收入的条件 碧桂园在2017年中期报告中并没有明确写明适用的合同条款,没有对应用准则的重大判断做出足够详细的披露。碧桂园管理层在2017年中期业绩发布会上表示:“对于客户自付部分的销售可以按照进度确认收入,因为客户自付的这部分不涉及按揭,不会与银行有权利义务的关系,所以相对比较清晰,可以按照施工进度确认收入。确认收入的速度与客户自付占比、整体施工进度有关。” 笔者认为,碧桂园对于适用合同的判断有待商榷。管理层提及的客户自付的合同,主要是全款合同和分期合同,而将银行按揭合同排除在外,仅以这样简单的方式划分合同、确认收入缺乏依据。 全款合同下,客户一次性付清了全款。然而只有在客户终止合同,开发商仍然有权保留报酬,即不退回报酬的情况下,才能适用一段时间内确认的方法。客户如果在交付之前终止合同,一般需要承担违约金,或者定金不可退回,客户不用负担已完工部分的成本加上相应利润,更非全部款项(不存在客户不能退房,合同必须强制履行无法终止的情况)。在香港财务报告准则中,多次提到“违约金/定金”不能作为获取报酬的依据,因此,碧桂园简单地根据全款合同确认收入,是不适合的。 分期合同下,客户向房地产开发商分期付款。如果分期合同的付款时间表,能够与开发商的建造进度匹配,且收到的款项在合同被终止时不可以退回客户,那么开发商有权按进度入账。然而大部分售楼分期合同付款时间表,往往与开发商的建造进度很难匹配,并且如果合同被终止,客户的款项在扣除了违约金后可以退还,不存在强制执行合同的情况,因此,分期合同也无法提前确认收入。 需要说明的是,此处的客户自付部分,可能同时也指代了买房首付款。然而买房首付款满足条件按照进度确认收入的可能性更小。首先,首付款和余款付款表不一定与开发商建造进度匹配,因此,从合同开始履行到交付房产这段时间,开发商对于已完成的履约部分的成本和利润不一定能够收回;其次,客户在交付房产前终止合同时,该首付款可能扣除违约金后可以退回。因此,首付款也无法根据进度入账。