云南省图书馆机构用户,欢迎您!

02

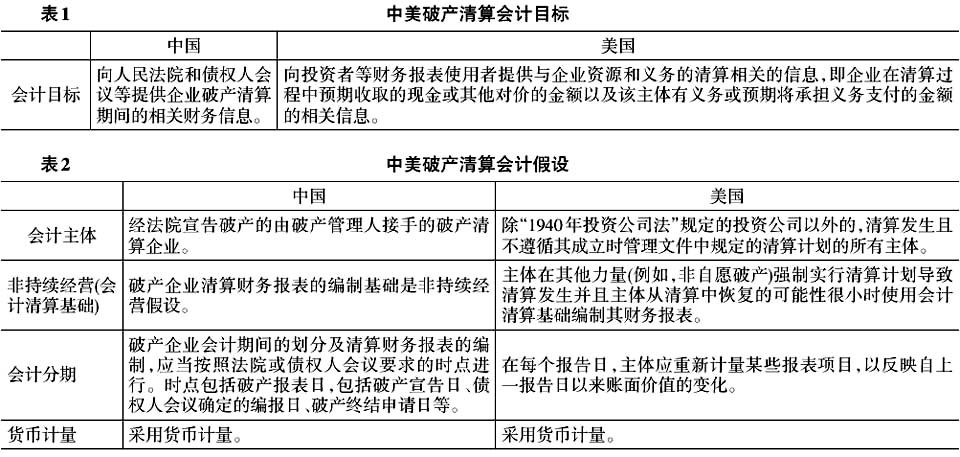

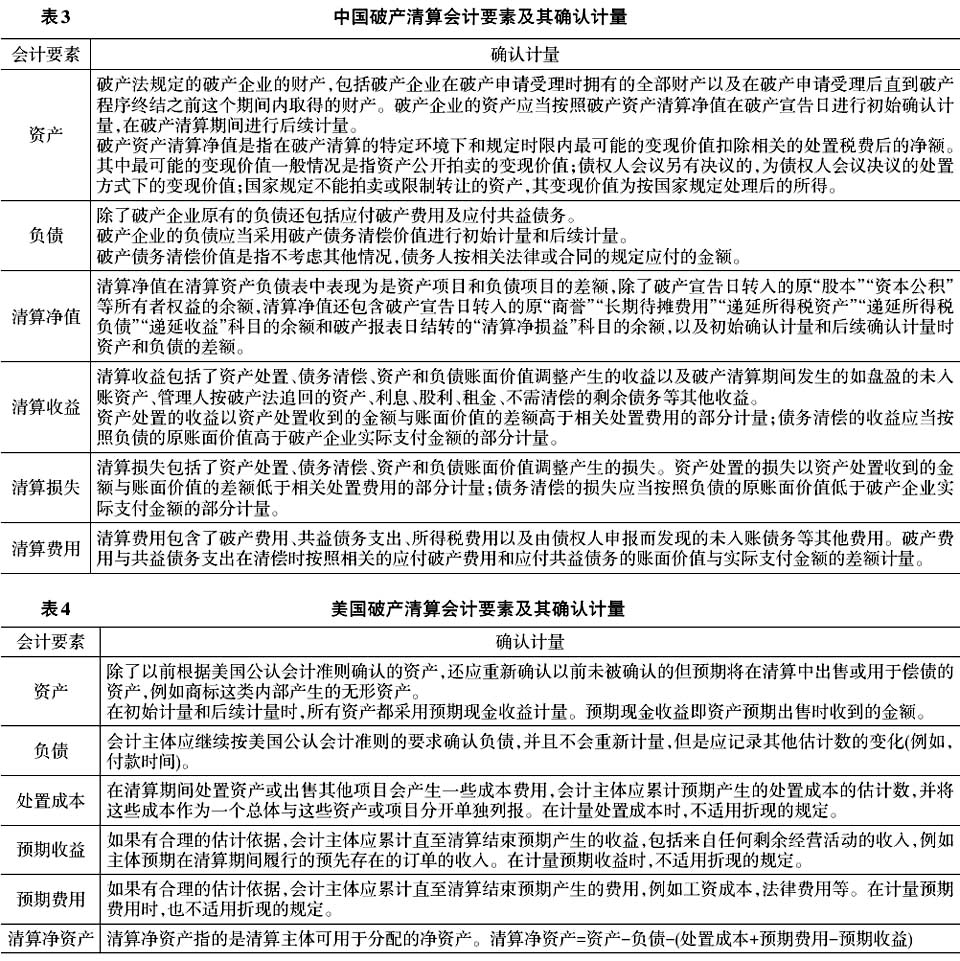

三、会计基本假设比较 表2对会计假设的对比可知:(1)关于会计主体,排除中美两国适用法律不同的影响,中美两国都认为破产清算会计主体是单一的破产清算企业。(2)关于非持续经营与会计清算基础,二者分别是中美两国破产清算企业财务报表的编制基础,虽然表述不同,但是实质是一致的。(3)关于会计分期,中美两国都认同会计分期,但我国可按法院或债权人会议的需求,在若干个时点进行清算财务报表的编制,可分为若干个会计期间,而美国对如何分期没有明确规定。笔者认为,中美两国都认同的清算会计的会计分期假设是合理的,符合实际需要,并且我国按使用者需求进行分期的做法更为先进,因为从实际来看,破产程序较复杂且清算周期长,如只在清算结束时编制一次财务报表,那么一些对使用者重要的信息便无法及时披露,从而违反会计信息质量中的及时性原则。(4)关于货币计量,中美无差异,都采用货币计量。 四、会计要素及其确认计量的比较 比较表3和表4可知中美都各有六个会计要素,美国的资产、负债、处置成本、预期收益、预期费用、清算净资产这六个要素都是反映企业破产清算期间财务状况的要素,而我国除了拥有资产、负债、清算净值三个反映财务状况的会计要素,还有清算收益、清算损失、清算费用这三个反映清算结果的会计要素。 关于资产,我国采用破产资产清算净值计量,美国采用预期现金收益计量,二者的含义有相似之处,都是未来处置后能取得的金额,但我国还规定了破产资产清算净值在通常的情况下和特殊情况下其金额如何计量,而美国对如何计量预计收到的金额没有规定,估计清算期间预计收取的金额需要判断。还有一处值得注意的是,美国清算会计中的预期收益,虽然在规定中不属于资产,但从含义上看实际上类似于我国资产项目中的应收项目。

三、会计基本假设比较 表2对会计假设的对比可知:(1)关于会计主体,排除中美两国适用法律不同的影响,中美两国都认为破产清算会计主体是单一的破产清算企业。(2)关于非持续经营与会计清算基础,二者分别是中美两国破产清算企业财务报表的编制基础,虽然表述不同,但是实质是一致的。(3)关于会计分期,中美两国都认同会计分期,但我国可按法院或债权人会议的需求,在若干个时点进行清算财务报表的编制,可分为若干个会计期间,而美国对如何分期没有明确规定。笔者认为,中美两国都认同的清算会计的会计分期假设是合理的,符合实际需要,并且我国按使用者需求进行分期的做法更为先进,因为从实际来看,破产程序较复杂且清算周期长,如只在清算结束时编制一次财务报表,那么一些对使用者重要的信息便无法及时披露,从而违反会计信息质量中的及时性原则。(4)关于货币计量,中美无差异,都采用货币计量。 四、会计要素及其确认计量的比较 比较表3和表4可知中美都各有六个会计要素,美国的资产、负债、处置成本、预期收益、预期费用、清算净资产这六个要素都是反映企业破产清算期间财务状况的要素,而我国除了拥有资产、负债、清算净值三个反映财务状况的会计要素,还有清算收益、清算损失、清算费用这三个反映清算结果的会计要素。 关于资产,我国采用破产资产清算净值计量,美国采用预期现金收益计量,二者的含义有相似之处,都是未来处置后能取得的金额,但我国还规定了破产资产清算净值在通常的情况下和特殊情况下其金额如何计量,而美国对如何计量预计收到的金额没有规定,估计清算期间预计收取的金额需要判断。还有一处值得注意的是,美国清算会计中的预期收益,虽然在规定中不属于资产,但从含义上看实际上类似于我国资产项目中的应收项目。  关于负债,我国按破产债务清偿价值计量,在后续计量时是需要调整的,而美国仍按美国公认会计准则的要求确认,并且金额与破产清算之前一致。并且,我国将破产清算期间发生的应付破产法规定的破产费用在“应付破产费用”科目核算,这与美国的处置成本和预期费用的含义相似。但在美国清算会计中,处置成本和预期费用是有别于负债的,处置成本和预期费用的计量与负债不同,并且美国对如何计量预计支出的金额没有规定,需要判断。 关于我国的清算净值与美国的清算净资产,从他们与资产和负债的相互关系分析,二者也是一对相似的会计要素。 五、会计报告的比较

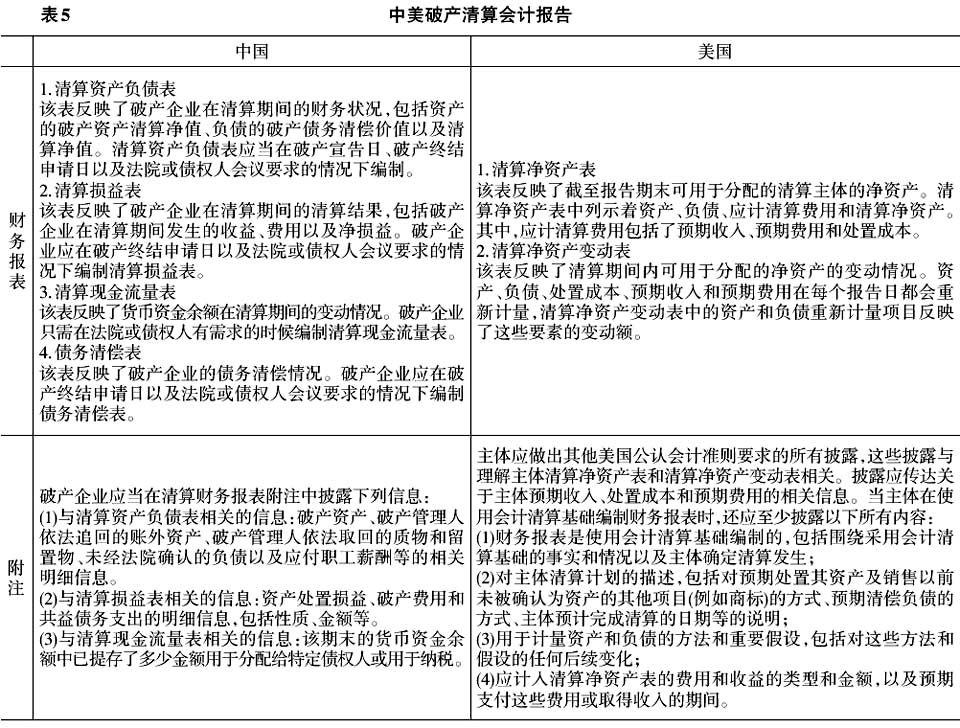

关于负债,我国按破产债务清偿价值计量,在后续计量时是需要调整的,而美国仍按美国公认会计准则的要求确认,并且金额与破产清算之前一致。并且,我国将破产清算期间发生的应付破产法规定的破产费用在“应付破产费用”科目核算,这与美国的处置成本和预期费用的含义相似。但在美国清算会计中,处置成本和预期费用是有别于负债的,处置成本和预期费用的计量与负债不同,并且美国对如何计量预计支出的金额没有规定,需要判断。 关于我国的清算净值与美国的清算净资产,从他们与资产和负债的相互关系分析,二者也是一对相似的会计要素。 五、会计报告的比较  表5说明中美两国在破产清算会计的财务报告方面存在显著差异,我国要求的清算财务报表包括清算资产负债表、清算损益表、清算现金流量表、债务清偿表及相关附注,而美国仅要求清算企业至少编制清算净资产表、清算净资产变动及相关披露。在中美的这些财务报表中,只有清算资产负债表和清算净资产表是两国分别用来反映破产企业财务状况的报表,二者的内容及报表要素间的相互关系都是相似的。而其余报表所反映的内容则完全不同。除此之外,我国还对何时编制何种报表做出了说明,而美国没有,从上文对会计分期的比较可以得出,这是由于我国对会计分期做出了要求,而美国对如何分期没有明确规定。关于披露,中美都要求披露报表项目的明细信息,除此之外,美国还要求披露其他美国公认会计准则要求的事项、财务报表的编制基础、主体清算计划的描述等,而我国无此要求。

表5说明中美两国在破产清算会计的财务报告方面存在显著差异,我国要求的清算财务报表包括清算资产负债表、清算损益表、清算现金流量表、债务清偿表及相关附注,而美国仅要求清算企业至少编制清算净资产表、清算净资产变动及相关披露。在中美的这些财务报表中,只有清算资产负债表和清算净资产表是两国分别用来反映破产企业财务状况的报表,二者的内容及报表要素间的相互关系都是相似的。而其余报表所反映的内容则完全不同。除此之外,我国还对何时编制何种报表做出了说明,而美国没有,从上文对会计分期的比较可以得出,这是由于我国对会计分期做出了要求,而美国对如何分期没有明确规定。关于披露,中美都要求披露报表项目的明细信息,除此之外,美国还要求披露其他美国公认会计准则要求的事项、财务报表的编制基础、主体清算计划的描述等,而我国无此要求。