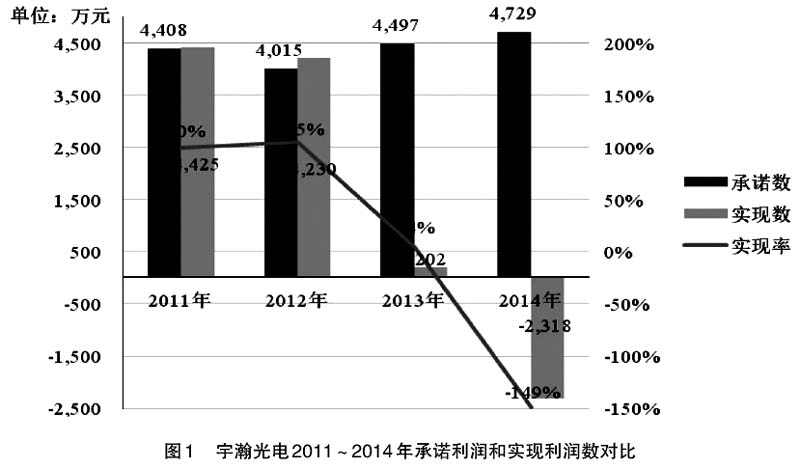

一、引言 并购是企业做大做强快速成长的利器,是上市公司做大市值的常见手段。2013年以来我国证券市场并购交易急剧增长,据普华永道报告统计,2016年中国并购市场交易总额7700亿美元,同比增长11%;交易总数11409宗,同比增长21%。美国波士顿顾问公司在2015年指出拇指定律:超过三分之二的收购是毁灭价值。并购可以成为高效益扩张的方式,但若操作不当,尤其在经济形势下行时,企业很可能因并购产生的大量成本和财务风险而陷入困境,承诺的业绩“变脸”和商誉减值更是雪上加霜。 金利科技通过股权交易和现金对价相结合的方式实现与宇瀚光电的合并,这是并购活动中的常见做法,是资本市场上典型的吸收合并案例。金利科技高溢价收购产生的巨额商誉形成其重资产,宇瀚光电承诺的业绩有所夸大,业绩变脸引发商誉大额减值以致金利科技营业利润暴跌。由于并购过程中大量不可确认或难以确认的因素被纳入商誉中,企业经营状况存在不确定因素,商誉初始确认和后续计量存在诸多困扰。本文以金利科技并购宇瀚光电为例,对商誉初始计量的难点和后续计量方法进行探讨。 二、商誉会计计量准则的变迁 1970年,美国会计准则委员会(APB)颁布《会计原则委员会意见书第17号》,从无形资产的定义要求购买法确认的商誉在40年期限内摊销。1983年,国际会计准则委员会(IASC)颁布《国际会计准则第22号——企业合并》(IAS 22),规定外购商誉处理原则:资本化并摊销,或者立即注销。1998年,IASC对IAS 22做出修订:取消立即注销法;规定商誉在不超过20年期限内按系统方法摊销,每年年末检查摊销期和摊销方法。IAS 22认为,并购产生的商誉代表的是并购企业为了在以后若干年度取得的未来经济利益而发生的支出,形态上虽然不同于其他资产,但其本质符合资产确认标准,即预期会给企业带来经济利益、为企业所拥有或控制以及源自过去的交易,因此将商誉确认为一项资产。 IASC更名为国际会计准则理事会(IASB),与财务会计准则委员会(FASB)共同制定企业合并会计准则。2004年3月,IASB发布取代IAS 22的《国际财务报告准则第3号——企业合并》(IFRS 3)。IFRS 3规定所有企业合并都是购买合并,指明商誉是企业的购买成本超过购买方和少数股东权益在取得的可辨认资产、负债的公允价值中的利益部分,应将其确认为一项资产,并指出商誉产生于无法单独区分和不能分开辨认的资产的未来经济利益。IFRS 3取消权益结合法核算商誉,采用年度减值测试代替摊销法。由于企业并购前存在未确认的无形资产,为防止并购时确认大额商誉,准则规定目标公司并购前其资产负债采用公允价值计量。 虽然IASB规定商誉应该定期减值测试,但是中小企业倾向于逐期摊销的思路,因为摊销相对减值测试较为简单,更适合中小企业,符合成本效益原则。私营企业委员会力求将现有准则简单化,优化商誉减值测试并提倡私营企业在10年期限内摊销商誉。2014年11月13日,FASB表明赞同私营企业委员会的提议,认同摊销核算商誉。FASB一直在探究商誉后续计量方式的选择,即:(1)在商誉有效使用年限内摊销,如果发生重大事件再进行减值测试;(2)合并当日,通过权益表或损益表直接注销商誉;(3)商誉不摊销只进行减值测试。鉴于商誉后续计量处理方法存在诸多争议,许多国内外学者并不认为减值测试比逐期摊销更为合理,利益相关方就商誉的摊销或减值存在分歧,2015年9月,IASB和FASB合作开展商誉后续会计处理问题的研究工作。 三、案例描述 (一)并购过程简述 金利科技2011年12月推出收购宇瀚光电100%股权的预案,为完成此次合并,各方签署《盈利预测补偿协议》,宇瀚光电原股东康铨投资、康铨(上海)承诺:2011~2014年,宇瀚光电扣除非经常性损益后的净利润分别不低于4408万元、4015万元、4497万元、4729万元。如果实际实现的净利润未达到上述利润预测数,康铨(上海)优先以认购的股份进行补偿,不足时,由康铨投资以现金补足。2013年1月,宇瀚光电100%的股权过户至金利科技名下,金利科技定向增发股份1059万股收购康铨(上海)持有的宇瀚光电49%股权,发行价17.12元/股,支付现金1.88亿元收购康铨投资持有的宇瀚光电51%股权,交易支付总对价3.41亿元。 (二)并购商誉发生减值 宇瀚光电2011~2012年实现承若净利润,2013~2014年业绩承诺未完成,2011~2014年宇瀚光电业绩达标情况如图1。宇瀚光电铭板产品的主要客户美国苹果公司更换了铭板产品的制作方式,不再采购其铭板产品,依赖苹果公司的宇瀚光电业绩遭到重挫。此外,让宇瀚光电获得高估值的新产品触控屏玻璃镜片产品的订单情况不明朗,新产品出现产能及良率不稳定情况,此块业务形势远不如预期。因此,宇瀚光电2013年利润急剧缩减,2014年亏损严重。