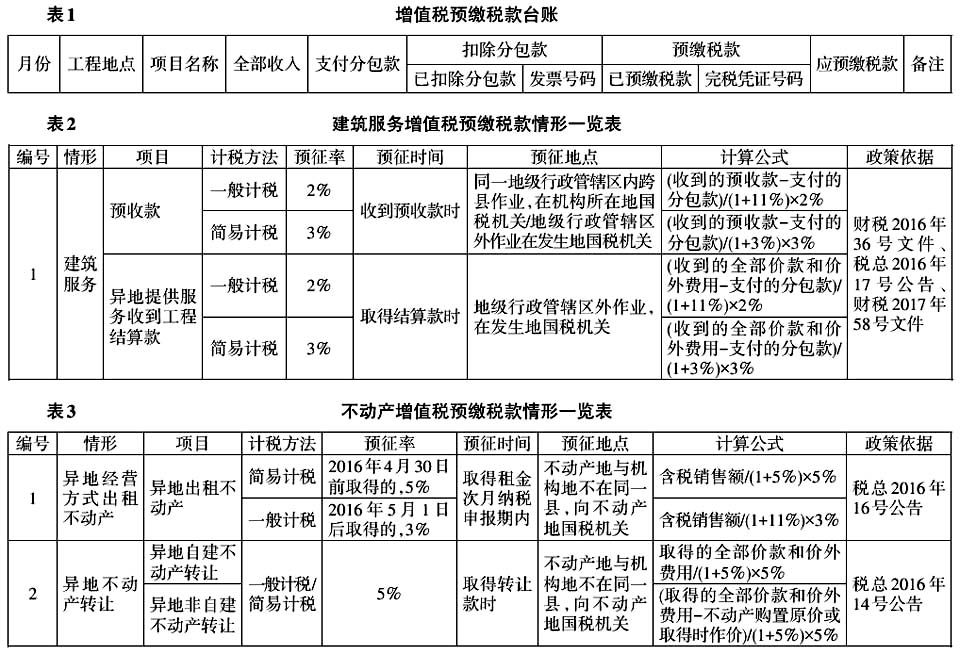

【中图分类号】F275 【文献标识码】A 【文章编号】1004-5937(2018)07-0089-04 自建筑业推行“营业税改增值税”(简称营改增)以来,财政部、国家税务总局就建筑业预缴税款的计算、抵减、申报等涉税事项,出台了一系列政策文件,建筑业预缴税款政策逐渐清晰,异地提供建筑服务因税制的变化、税款的缴纳变得复杂,实行异地预缴,机构所在地纳税申报[1]。 异地提供建筑服务需分工程项目在建筑服务发生地预缴增值税[2],同时需计算缴纳相应的增值税附加税费[3],期末向机构所在地主管国税机关进行纳税申报,将预缴的税款反映在纳税申报表[4]相应栏次中,实现对应纳税额的抵减。 为了全面了解建筑业营改增后预缴税款政策,下面从外出经营税收管理方式创新、预缴税款政策解析、预缴税款风险防控三方面进行阐述。 一、外出经营税收管理方式不断创新优化,外管证被取消 长期以来,开具外出经营管理证明[5]是建筑业预缴税款的前提条件。 一般来说,建筑企业大多数工程属于异地经营项目,为了公平税收,平衡分配关系,外出经营税收管理方式很好地解决了跨区作业在税收收入划分上的问题。 营改增后,将外出经营管理证明的报验有效期延长至180天,给大家提供了一个比较宽松的纳税环境。为了进一步优化税收环境和流程,自2017年10月30日起,跨省区域经营不再开具相关证明,取消外管证,两地税务机关间实现实时信息共享,将合同期限作为有效期限,流程简化为报告、报验、反馈。临时外出经营时只需要在“金三”网报系统中自主填报《跨区域涉税事项报告表》,系统自动推送至经营地税务机关,然后去经营地国税机关报验,核实资料,接受经营地税收管理,完工后经营地税务机关将涉税信息反馈至机构地主管税务机关,机构地税务机关对异地预缴税款情况进行比对分析,重点核查应预缴税款、已预缴税款和已抵减税款。 二、营改增后预缴税款政策解析 (一)预缴增值税 1.增值税预缴税款的适用范围和特点 (1)预缴税款存在四种情形 1)提供建筑服务前收到预收款[7],即收到开工预付款; 2)异地提供建筑服务过程中或服务完成后[2],收到的工程结算款; 3)出租异地不动产[8]; 4)转让异地不动产[9]。 (2)四种情形共同特点 1)预缴的增值税可以从当期应纳税额中抵减,多预缴的部分,可以结转以后期间继续抵减; 2)异地预缴、机构所在地进行纳税申报; 3)不需要区分计税方法,直接可以抵减应纳税额。 2.异地提供建筑服务预缴税款资料清单 建筑企业在异地提供服务,需向服务发生地国税机关预缴增值税,需提供如下资料: (1)填写《增值税预缴税款表》,并计算应预缴增值税额; (2)发包方与总包方合同复印件并加盖公章; (3)涉及总分包的,还需提供总分包合同复印件并加盖公章; (4)按总分包差额预缴增值税的,还需提供分包方开具的建筑服务发票复印件,并加盖公章。 3.建立预缴税款台账 为了加强对异地建筑服务预缴税款的管理,需按不同建筑服务发生地和工程项目逐笔登记与预缴税款有关的内容,留存备查(见表1)。 4.预征时间、预征地点和计算方法 (1)与提供建筑服务有关的(见表2) (2)与不动产经营性出租、转让有关的(见表3)

5.预缴增值税额与应纳税额关系 运用表2、表3计算方法,能够轻松计算出当期应预缴的增税额,那么当期预缴的增值税额与当期应纳税额是什么关系呢? 一般情况下,一般纳税人当期应纳税额=当期销项税额-当期进项税额-上期留抵税额+当期进项税额转出+简易计税应纳税额。可见,应纳税额的计算不涉及预缴增值税额,二者没有直接关系,不可混为一谈。 需要强调的是:一般纳税人当期应补(退)税额=当期应纳税额-当期预缴增值税额,也就是说,当期预缴的增值税额可以从当期应纳税额中抵减,当期允许抵减的预缴税款以应纳税额为限,抵减不完的,可以结转至以后期间继续抵减。 6.预缴税款的账务处理和申报表列示 (1)账务处理方法 根据财会2016年22号文件规定[10],建筑企业预缴税款的核算需区分不同情形。 1)一般纳税人选择一般计税方法时,通过“预交增值税”二级明细科目,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。月末,应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费——未交增值税”科目,贷记“应交税费——预交增值税”科目。 2)一般纳税人选择简易计税方法时,通过“简易计税”二级明细科目,借记“应交税费——简易计税”科目,贷记“银行存款”科目。月末,不做结转,不需要做专门的会计处理。