云南省图书馆机构用户,欢迎您!

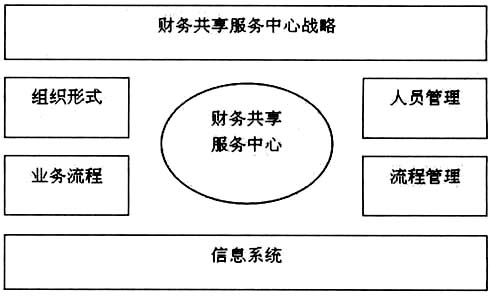

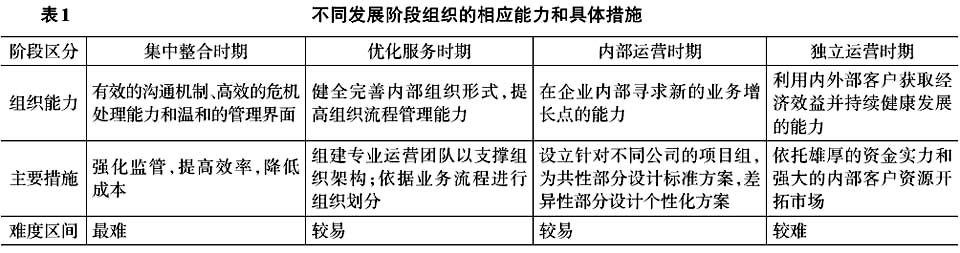

图1 财务共享服务中心基本架构示意图 (一)战略方面 财务共享服务中心战略包括“结构选择”和“发展规划”两方面,处于整个基本构架的主导顶层。一是战略结构选择。按照对客户服务领域的差异性可分为区域型、全球型和专业型财务共享中心三类。其中,区域型中心侧重于将财务处理整合于一个或多个业务单元,以体现规模经济和集团经营的成本控制效能最大化特性;全球型中心则是将集团公司全球范围内的运营流程都整合于一个财务共享中心内予以处理,是最为复杂、最难以操作、最少被采用的结构模式;专业型中心侧重于将业务流程分类或单个处理,以体现单一或单类流程服务的专业性、精细化和针对性,可以有效避免重复劳动导致的资源浪费。二是战略发展规划。集团公司财务共享服务中心大致历经“内部财务职能中心”、“虚拟经营中心”和“财务服务外包”三个战略规划期,体现外化出集团财务“分散—集中—共享—市场化服务外包”的战略规划演进脉络轨迹特点。企业应从自身财务共享中心的现实发展状况入手,在进行合理功能定位的基础上调整制定战略发展规划。 (二)组织方面 财务共享服务中心的组织形式因集团公司类型不同而各有殊异,并无高下优劣之分。其选择标准是切合现阶段企业发展实际和满足主要业务需求,主旨目的是最大限度地发挥运营潜能和创造运营价值。财务共享服务中心的组织形式是运动变化的,会随着中心的发展状况而有所改变以适应不同发展阶段对组织架构的需求。不同发展阶段组织的相应能力见表1。

图1 财务共享服务中心基本架构示意图 (一)战略方面 财务共享服务中心战略包括“结构选择”和“发展规划”两方面,处于整个基本构架的主导顶层。一是战略结构选择。按照对客户服务领域的差异性可分为区域型、全球型和专业型财务共享中心三类。其中,区域型中心侧重于将财务处理整合于一个或多个业务单元,以体现规模经济和集团经营的成本控制效能最大化特性;全球型中心则是将集团公司全球范围内的运营流程都整合于一个财务共享中心内予以处理,是最为复杂、最难以操作、最少被采用的结构模式;专业型中心侧重于将业务流程分类或单个处理,以体现单一或单类流程服务的专业性、精细化和针对性,可以有效避免重复劳动导致的资源浪费。二是战略发展规划。集团公司财务共享服务中心大致历经“内部财务职能中心”、“虚拟经营中心”和“财务服务外包”三个战略规划期,体现外化出集团财务“分散—集中—共享—市场化服务外包”的战略规划演进脉络轨迹特点。企业应从自身财务共享中心的现实发展状况入手,在进行合理功能定位的基础上调整制定战略发展规划。 (二)组织方面 财务共享服务中心的组织形式因集团公司类型不同而各有殊异,并无高下优劣之分。其选择标准是切合现阶段企业发展实际和满足主要业务需求,主旨目的是最大限度地发挥运营潜能和创造运营价值。财务共享服务中心的组织形式是运动变化的,会随着中心的发展状况而有所改变以适应不同发展阶段对组织架构的需求。不同发展阶段组织的相应能力见表1。  从表1可以看出,发展阶段对组织形式和运营管理的影响十分巨大,在不同发展阶段选择确定不同的和最切合实际的组织形式和运营方法,对于财务共享服务中心的发展至关重要。本文所探讨的集团公司财务共享服务中心的应用优化主要针对优化服务时期和内部运营时期的应用情况。 (三)业务流程方面 财务共享服务中心的业务流程是从业务发生到入账、从支付发生到凭证归档的完整链条,具体内容涉及应收账款、应付账款、总账、固定资产和费用报销等,是对具体业务行为的约束和规范。对于业务流程管理的改进是一个循序渐进的持续完善过程,由流程定义、表述、分析、改进和控制组成一个永续向上的自我循环。其中,流程定义是基于调研分析的对重要流程的确认;流程表述是运用专业方法、采用流程图或学科语言对流程问题的诠释;流程分析重在识别和解决阻碍流程顺利进行的风险和问题;流程改进是针对所发现问题的后续跟进和追踪监管;流程控制则是在流程优化后的特定阶段内对其情况和效能的实时监测和动态管理。上述流程循环为实施财务共享服务中心流程管理提供了一条可以有效识别的路径和一种可以具体把握的工具。 (四)信息系统方面 信息系统一般包含“会计核算”“影像扫描”“电子报销”和“银企直连”等子系统,各子系统互联互通、相互作用共同支撑和保障独立财务共享服务中心的有效运转和顺畅运行。当具体业务在财务核算系统中抽象为会计分录时,只需按照简明、标准且规范的流程进行操作即可,在降低了对财务人员技能要求的同时,对于应用系统匹配功能的要求却更为苛刻。因此,需要随着企业业务范围的扩大和业务量的增加,不断对核算系统进行更新换代。目前集团公司一般选择ERP充当财务核算的核心系统,我国市场上ERP产品的国内外知名厂商有美国的甲骨文、德国的SAP和中国的用友、金蝶等;影像扫描系统是解决会计凭证审阅、账单与实物流转、离岸财务处理等问题的核心工具;电子报销系统利用会计电算将记账凭证的手工编制转换为共享子系统的电脑录入,极大地提高了原始凭证的处理效率;银企互联系统虽然实施成本较高,但却提高了企业支付的安全性和快捷性。

从表1可以看出,发展阶段对组织形式和运营管理的影响十分巨大,在不同发展阶段选择确定不同的和最切合实际的组织形式和运营方法,对于财务共享服务中心的发展至关重要。本文所探讨的集团公司财务共享服务中心的应用优化主要针对优化服务时期和内部运营时期的应用情况。 (三)业务流程方面 财务共享服务中心的业务流程是从业务发生到入账、从支付发生到凭证归档的完整链条,具体内容涉及应收账款、应付账款、总账、固定资产和费用报销等,是对具体业务行为的约束和规范。对于业务流程管理的改进是一个循序渐进的持续完善过程,由流程定义、表述、分析、改进和控制组成一个永续向上的自我循环。其中,流程定义是基于调研分析的对重要流程的确认;流程表述是运用专业方法、采用流程图或学科语言对流程问题的诠释;流程分析重在识别和解决阻碍流程顺利进行的风险和问题;流程改进是针对所发现问题的后续跟进和追踪监管;流程控制则是在流程优化后的特定阶段内对其情况和效能的实时监测和动态管理。上述流程循环为实施财务共享服务中心流程管理提供了一条可以有效识别的路径和一种可以具体把握的工具。 (四)信息系统方面 信息系统一般包含“会计核算”“影像扫描”“电子报销”和“银企直连”等子系统,各子系统互联互通、相互作用共同支撑和保障独立财务共享服务中心的有效运转和顺畅运行。当具体业务在财务核算系统中抽象为会计分录时,只需按照简明、标准且规范的流程进行操作即可,在降低了对财务人员技能要求的同时,对于应用系统匹配功能的要求却更为苛刻。因此,需要随着企业业务范围的扩大和业务量的增加,不断对核算系统进行更新换代。目前集团公司一般选择ERP充当财务核算的核心系统,我国市场上ERP产品的国内外知名厂商有美国的甲骨文、德国的SAP和中国的用友、金蝶等;影像扫描系统是解决会计凭证审阅、账单与实物流转、离岸财务处理等问题的核心工具;电子报销系统利用会计电算将记账凭证的手工编制转换为共享子系统的电脑录入,极大地提高了原始凭证的处理效率;银企互联系统虽然实施成本较高,但却提高了企业支付的安全性和快捷性。