云南省图书馆机构用户,欢迎您!

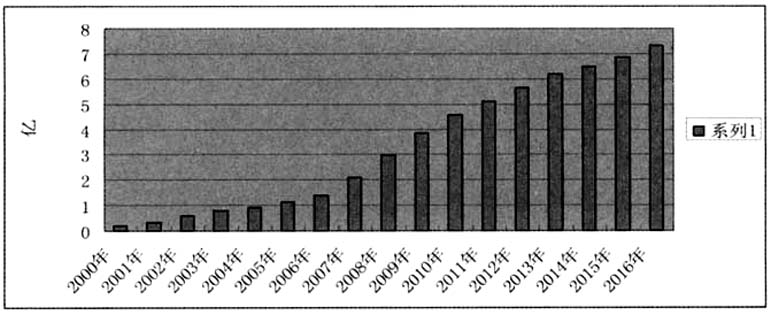

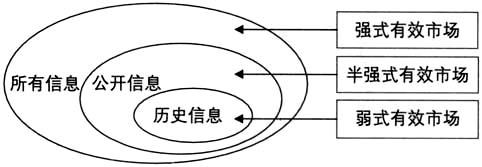

图1 中国网民的增长情况 国外关于无形资产会计研究的主要有Lev和Amir(1996),Leandro Manuel和Paloma(2000),YFuentes,C.Molinero和Cinca(2001),Goodwin(2003),Ritter和Wells(2006),Niculita(2012)等,这些研究是先理论后实证。理论研究主要关注无形资产确认范围与计量方法,结论是要扩大确认范围和改善计量方式;实证研究主要是关注研发支出、无形资产的不同种类以及无形资产与公司盈余和股价的关系,结论是无形资产能够改善企业的盈利能力,也就是说无形资产具有价值相关性。 国内对无形资产会计研究起步较晚,定性分析的主要有苑泽明(2000),王继仓、郝华荣(2003),黄宏辉、黎玉琴(2005),谢新安(2005),史志贵(2006),赵文娟(2007),苑泽明、李元祯(2013)等。这些分析主要集中在无形资产的确认范围和合理分类上,主要观点是我国新会计准则颁布后,无形资产相关规定虽与国际会计准则不断接近,但依然存在确认范围窄等问题。定量分析主要是以薛云奎、王志台(2001)为代表,通过选取上交所上市公司为样本,对无形资产的价值相关性进行了检验,为国内无形资产的实证研究开辟了道路。后来的实证研究多以其为参考,并且通过对不同无形资产的分类研究,发现企业中不同的无形资产对企业的价值影响是不同的。 综上所述可以看出,现有的国内外研究都缺乏从行业角度研究无形资产,尤其是互联网行业这方面的研究基本上是空白。因此研究互联网企业的无形资产确认具有学术和应用上的双重意义。 二、无形资产确认影响信息质量的基础理论分析 本文的分析是基于两个基础理论,即信息不对称理论和有效资本市场理论。信息不对称理论是阿克洛夫在20世纪70年代初提出的,该理论的基本内容是在进行市场活动中交易各方对信息的掌握程度是不同的,信息掌握得越充分在交易中越能处于有利地位。有效资本市场理论是法玛教授1965年在对信息与证券价格的研究后提出的,该理论的基本内容是如果有用的信息以不带任何偏见的方式全部在证券价格中得到反映,那么可以认为市场是有效的,该理论根据价格对不同信息的反映程度将市场分为弱式有效市场、半强式有效市场和强式有效市场三类,信息集与有效市场形式的关系如图2所示。

图1 中国网民的增长情况 国外关于无形资产会计研究的主要有Lev和Amir(1996),Leandro Manuel和Paloma(2000),YFuentes,C.Molinero和Cinca(2001),Goodwin(2003),Ritter和Wells(2006),Niculita(2012)等,这些研究是先理论后实证。理论研究主要关注无形资产确认范围与计量方法,结论是要扩大确认范围和改善计量方式;实证研究主要是关注研发支出、无形资产的不同种类以及无形资产与公司盈余和股价的关系,结论是无形资产能够改善企业的盈利能力,也就是说无形资产具有价值相关性。 国内对无形资产会计研究起步较晚,定性分析的主要有苑泽明(2000),王继仓、郝华荣(2003),黄宏辉、黎玉琴(2005),谢新安(2005),史志贵(2006),赵文娟(2007),苑泽明、李元祯(2013)等。这些分析主要集中在无形资产的确认范围和合理分类上,主要观点是我国新会计准则颁布后,无形资产相关规定虽与国际会计准则不断接近,但依然存在确认范围窄等问题。定量分析主要是以薛云奎、王志台(2001)为代表,通过选取上交所上市公司为样本,对无形资产的价值相关性进行了检验,为国内无形资产的实证研究开辟了道路。后来的实证研究多以其为参考,并且通过对不同无形资产的分类研究,发现企业中不同的无形资产对企业的价值影响是不同的。 综上所述可以看出,现有的国内外研究都缺乏从行业角度研究无形资产,尤其是互联网行业这方面的研究基本上是空白。因此研究互联网企业的无形资产确认具有学术和应用上的双重意义。 二、无形资产确认影响信息质量的基础理论分析 本文的分析是基于两个基础理论,即信息不对称理论和有效资本市场理论。信息不对称理论是阿克洛夫在20世纪70年代初提出的,该理论的基本内容是在进行市场活动中交易各方对信息的掌握程度是不同的,信息掌握得越充分在交易中越能处于有利地位。有效资本市场理论是法玛教授1965年在对信息与证券价格的研究后提出的,该理论的基本内容是如果有用的信息以不带任何偏见的方式全部在证券价格中得到反映,那么可以认为市场是有效的,该理论根据价格对不同信息的反映程度将市场分为弱式有效市场、半强式有效市场和强式有效市场三类,信息集与有效市场形式的关系如图2所示。  图2 信息集与有效市场形式 理论研究显示,目前无形资产确认范围过窄,不符合会计信息质量的相关性要求,由此产生的后果是导致企业无形资产的流失,造成披露的无形资产信息不是所有信息;另外研发费用计量的可操作性差,导致披露的无形资产信息无法代表其真实的价值,相关的信息未被反映,这些都严重地降低了无形资产的信息质量,这种信息属于有效资本市场理论中的半强式有效市场,而不是强式有效市场,信息的不对称和会计信息集的不完全性会误导投资者,使投资者错误地做出决策[1]。 三、无形资产在互联网企业发展中的重要性分析 (一)无形资产比有形资产更具有竞争力 美国德克萨斯大学互联网研究中心给互联网企业下的定义是,那种全部或大部分营业收入直接从互联网中获取的企业。可以看出互联网企业最重要的特点是依赖于互联网,传统企业中材料的采购、加工和产品的销售活动占主导地位,无形资产占的比重低且简单。互联网企业与传统企业相比有许多新的资源,如网站访问量、App下载次数、弹窗及广告,这些都是非常重要的无形资产[2]。百度、腾讯和阿里巴巴之所以能成为互联网企业的佼佼者,就是因为其数量惊人的网站访问量,显然在互联网企业中网站访问量这类无形资产比办公楼等有形资产更显重要。可以说互联网企业主要是靠无形资产支撑的。 (二)无形资产是产品成本的主要组成部分 传统企业产品的成本由制造成本、人工成本、材料成本构成,其中制造成本约占总成本的15%,人工成本约占总成本的20%,材料成本约占总成本的65%。而互联网企业是以知识形态为支撑的,知识产权成本是产品成本的重要构成部分,并且在企业支出中所占的比重逐步增大。以基础型互联网企业华为、苹果为例,对其手机成本进行估算得知,手机芯片的直接材料成本仅占总成本的13%,而研究、开发和试验等无形资产成本却高达70%。例如,一台iPhone 7的材料和零部件等有形成本,即制造成本约为225美元,但是它的市场价格却高达649美元,主要原因是其知识类无形资产成本高。

图2 信息集与有效市场形式 理论研究显示,目前无形资产确认范围过窄,不符合会计信息质量的相关性要求,由此产生的后果是导致企业无形资产的流失,造成披露的无形资产信息不是所有信息;另外研发费用计量的可操作性差,导致披露的无形资产信息无法代表其真实的价值,相关的信息未被反映,这些都严重地降低了无形资产的信息质量,这种信息属于有效资本市场理论中的半强式有效市场,而不是强式有效市场,信息的不对称和会计信息集的不完全性会误导投资者,使投资者错误地做出决策[1]。 三、无形资产在互联网企业发展中的重要性分析 (一)无形资产比有形资产更具有竞争力 美国德克萨斯大学互联网研究中心给互联网企业下的定义是,那种全部或大部分营业收入直接从互联网中获取的企业。可以看出互联网企业最重要的特点是依赖于互联网,传统企业中材料的采购、加工和产品的销售活动占主导地位,无形资产占的比重低且简单。互联网企业与传统企业相比有许多新的资源,如网站访问量、App下载次数、弹窗及广告,这些都是非常重要的无形资产[2]。百度、腾讯和阿里巴巴之所以能成为互联网企业的佼佼者,就是因为其数量惊人的网站访问量,显然在互联网企业中网站访问量这类无形资产比办公楼等有形资产更显重要。可以说互联网企业主要是靠无形资产支撑的。 (二)无形资产是产品成本的主要组成部分 传统企业产品的成本由制造成本、人工成本、材料成本构成,其中制造成本约占总成本的15%,人工成本约占总成本的20%,材料成本约占总成本的65%。而互联网企业是以知识形态为支撑的,知识产权成本是产品成本的重要构成部分,并且在企业支出中所占的比重逐步增大。以基础型互联网企业华为、苹果为例,对其手机成本进行估算得知,手机芯片的直接材料成本仅占总成本的13%,而研究、开发和试验等无形资产成本却高达70%。例如,一台iPhone 7的材料和零部件等有形成本,即制造成本约为225美元,但是它的市场价格却高达649美元,主要原因是其知识类无形资产成本高。