云南省图书馆机构用户,欢迎您!

融资难的问题一直困扰着我国的中小企业,供应链金融融资模式的出现有效地缓解了中小企业的困境,越来越多地受到学者们的关注。文章对以第三方物流企业(3PL)为核心的融通仓融资模式进行分析,通过对其不同运作模式的研究,发现第三方物流企业所面临的风险,并提出相应的风险防范策略。

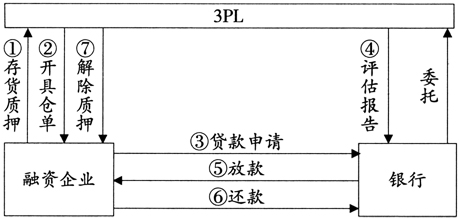

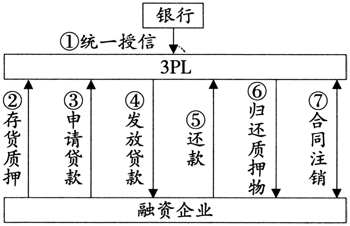

图1 委托代理模式运作流程图 委托代理模式下,融资企业将质押物运送到银行指定的物流企业的仓库中,物流企业根据所接收的货物开具相应的仓单给融资企业。融资企业拿到仓单之后便可以向银行申请贷款,同时物流企业对质押物进行价值评估并将评估报告反馈给银行。银行根据评估报告向融资企业发放不大于质押物价值的贷款,当融资企业还本付息之后,银行将通知物流企业解除质押物,融资活动结束。在融资的过程中,银行拥有对质押物的所有权;若到期企业无法偿还债务,银行有权对质押物进行拍卖来弥补损失。 1.2 统一授信模式 所谓统一授信模式是指银行精心挑选一些规模大、信用好、经营实力较强的3PL,根据对物流企业的综合评定情况决定下放信用额度,然后由物流企业直接与融资企业对接,是否发放贷款、款项多少、质押货物等相关决策直接由物流公司决定,而银行只需在协定的时间期限内收取本金和利息,并不参与业务流程,因此银行几乎不需要承担任何风险,而物流企业对贷款承担全部责任,为主要的风险承担者。该模式更好地发挥了物流企业对于信息的掌控优势,当物流企业实力雄厚,对于融资企业信息的掌控能力、监控能力高于银行时,这一模式是可行的。其基本运作流程如图2所示。

图1 委托代理模式运作流程图 委托代理模式下,融资企业将质押物运送到银行指定的物流企业的仓库中,物流企业根据所接收的货物开具相应的仓单给融资企业。融资企业拿到仓单之后便可以向银行申请贷款,同时物流企业对质押物进行价值评估并将评估报告反馈给银行。银行根据评估报告向融资企业发放不大于质押物价值的贷款,当融资企业还本付息之后,银行将通知物流企业解除质押物,融资活动结束。在融资的过程中,银行拥有对质押物的所有权;若到期企业无法偿还债务,银行有权对质押物进行拍卖来弥补损失。 1.2 统一授信模式 所谓统一授信模式是指银行精心挑选一些规模大、信用好、经营实力较强的3PL,根据对物流企业的综合评定情况决定下放信用额度,然后由物流企业直接与融资企业对接,是否发放贷款、款项多少、质押货物等相关决策直接由物流公司决定,而银行只需在协定的时间期限内收取本金和利息,并不参与业务流程,因此银行几乎不需要承担任何风险,而物流企业对贷款承担全部责任,为主要的风险承担者。该模式更好地发挥了物流企业对于信息的掌控优势,当物流企业实力雄厚,对于融资企业信息的掌控能力、监控能力高于银行时,这一模式是可行的。其基本运作流程如图2所示。  图2 统一授信模式运作流程图 统一授信模式下,3PL根据自身条件向银行申请一定的信用额度,并与银行签订有关信贷协议和承担无限责任合同,获得款项之后,对进行申请贷款业务的贷款企业进行审核选取、谈判,根据所签订的合同将企业的质押物存入仓库,再依据对质押物的价值评估、贷款企业信用情况等各项因素综合考虑可贷款数额并发放款项。若到期企业如期偿还有关借款,则返还质押物并注销合同;否则,物流企业对质押物有变卖的权利。 1.3 共同委托模式 所谓的共同委托模式,其原理同委托代理模式相似但又存在很大的不同。在融通仓模式中,3PL是连接银行和融资企业的桥梁,既代理银行对质押物进行监管,又代理融资企业对质押物进行保管。这种模式对于质押物有着一定的要求,这些质押物对于融资企业来说是十分重要的,关系到企业的生产销售,质押物的损耗丢失都将会影响到企业的生存发展。在这种情况下,为了保证自身的生存,避免潜在的损失,融资企业更愿意同银行联合起来,共同保障质押品的安全。但两者所关注的重点有所区别,银行主要是希望物流企业能够确保质押物的价值稳定,来控制贷款的风险;而融资企业是希望物流企业保证质押物的安全,不会影响其生产销售。其基本运作流程如图3所示。

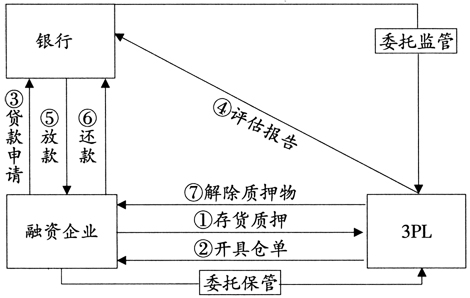

图2 统一授信模式运作流程图 统一授信模式下,3PL根据自身条件向银行申请一定的信用额度,并与银行签订有关信贷协议和承担无限责任合同,获得款项之后,对进行申请贷款业务的贷款企业进行审核选取、谈判,根据所签订的合同将企业的质押物存入仓库,再依据对质押物的价值评估、贷款企业信用情况等各项因素综合考虑可贷款数额并发放款项。若到期企业如期偿还有关借款,则返还质押物并注销合同;否则,物流企业对质押物有变卖的权利。 1.3 共同委托模式 所谓的共同委托模式,其原理同委托代理模式相似但又存在很大的不同。在融通仓模式中,3PL是连接银行和融资企业的桥梁,既代理银行对质押物进行监管,又代理融资企业对质押物进行保管。这种模式对于质押物有着一定的要求,这些质押物对于融资企业来说是十分重要的,关系到企业的生产销售,质押物的损耗丢失都将会影响到企业的生存发展。在这种情况下,为了保证自身的生存,避免潜在的损失,融资企业更愿意同银行联合起来,共同保障质押品的安全。但两者所关注的重点有所区别,银行主要是希望物流企业能够确保质押物的价值稳定,来控制贷款的风险;而融资企业是希望物流企业保证质押物的安全,不会影响其生产销售。其基本运作流程如图3所示。  图3 共同委托模式运作流程图 共同委托模式下,融资企业将重要的质押物运往物流企业保管,物流企业为其开具仓单,并将质押物的评估报告反馈给银行;银行不仅考虑质押物的价值,也会考虑质押物对于融资企业的重要程度,以此作为依据,给予融资企业相应的贷款额度。这个模式,银行会着重关注质押物对于企业的重要程度,越是重要,融资企业就会给予更多的关注,更加担心质押物的安全状况;这样就节约了银行对于物流企业的监督成本,促进了银行放贷的积极性,降低了企业获得资金的难度。

图3 共同委托模式运作流程图 共同委托模式下,融资企业将重要的质押物运往物流企业保管,物流企业为其开具仓单,并将质押物的评估报告反馈给银行;银行不仅考虑质押物的价值,也会考虑质押物对于融资企业的重要程度,以此作为依据,给予融资企业相应的贷款额度。这个模式,银行会着重关注质押物对于企业的重要程度,越是重要,融资企业就会给予更多的关注,更加担心质押物的安全状况;这样就节约了银行对于物流企业的监督成本,促进了银行放贷的积极性,降低了企业获得资金的难度。