云南省图书馆机构用户,欢迎您!

02

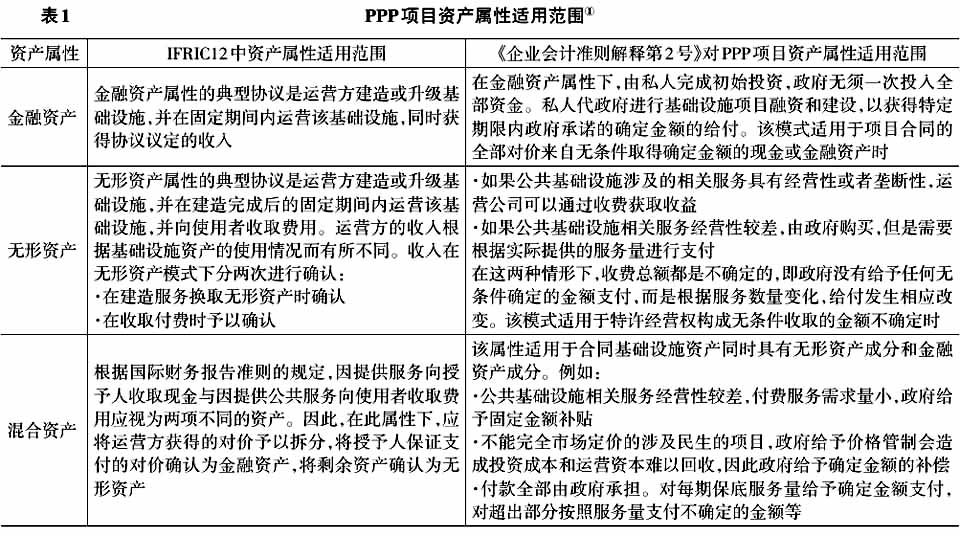

二、IFRIC 12三种资产属性下运营方的会计处理 IFRIC 12披露了三种资产属性下运营方的会计处理规范:金融资产属性的典型协议是运营方建造或升级基础设施,在固定期间内运营该基础设施,同时获得协议议定的收入;无形资产属性的典型协议是运营方建造或升级基础设施,在建造完成后的固定期间内运营该基础设施,并向使用者收取费用;混合属性下,运营方建造或升级基础设施,并在建造完成后的固定期间内运营该基础设施,在获得协议议定收入的同时,向使用者收取费用。 下面将结合实例对三种资产属性的会计处理予以解析。假设服务特许协议约定运营方建造一条于两年内完工的公路,并按照协议约定维护、运营该公路八年。协议于第十年年底终止。 (一)金融资产属性下的会计处理 在第八年年底时,运营方重铺路面,重铺路面的活动将产生收入。协议约定,授予人自第三年初至第十年年末每年支付运营方200万元,以确定公众可以使用该公路。假设所有的现金流量于年底发生,未到期债务按年利率6.7%支付利息。运营方估计履行协议产生的成本、运营方已收或者应收对价的公允价值为:建造服务1—2年,成本每年500万元,公允价值为预计成本×(1+5%);运营服务3—10年,成本每年10万元,公允价值为预计成本×(1+20%);路面重铺劳务发生在第八年,成本100万元,公允价值为预计成本×(1+10%);有效利率为6.18%。 运营方按照《国际会计准则第11号——建筑合同》以及《国际会计准则第18号——收入》确认合约的收入和成本。成本按照完工进度予以确认,同时按照向授予人收取金额的公允价值确认合约收入。第一年建造成本为500万元,建造收入为525万元。工程收入为25万元。金融资产属性下第一年至第三年年底的应收账款情况为:第一年建造应收金额525万元,第一年年底应收款525万元,该应收款在第二年的有效利息为525×6.18=32(万元);第二年建造应收金额525(万元),第二年年底应收金额1 082万元,该应收款在第三年的有效利息为1 082×6.18%=67(万元);第三年营运应收金额12万元,第三年收现-200万元,第三年年底应收款961万元②。运营方的现金流量表、综合净利表和财务状况表如表2、表3和表4所示。

二、IFRIC 12三种资产属性下运营方的会计处理 IFRIC 12披露了三种资产属性下运营方的会计处理规范:金融资产属性的典型协议是运营方建造或升级基础设施,在固定期间内运营该基础设施,同时获得协议议定的收入;无形资产属性的典型协议是运营方建造或升级基础设施,在建造完成后的固定期间内运营该基础设施,并向使用者收取费用;混合属性下,运营方建造或升级基础设施,并在建造完成后的固定期间内运营该基础设施,在获得协议议定收入的同时,向使用者收取费用。 下面将结合实例对三种资产属性的会计处理予以解析。假设服务特许协议约定运营方建造一条于两年内完工的公路,并按照协议约定维护、运营该公路八年。协议于第十年年底终止。 (一)金融资产属性下的会计处理 在第八年年底时,运营方重铺路面,重铺路面的活动将产生收入。协议约定,授予人自第三年初至第十年年末每年支付运营方200万元,以确定公众可以使用该公路。假设所有的现金流量于年底发生,未到期债务按年利率6.7%支付利息。运营方估计履行协议产生的成本、运营方已收或者应收对价的公允价值为:建造服务1—2年,成本每年500万元,公允价值为预计成本×(1+5%);运营服务3—10年,成本每年10万元,公允价值为预计成本×(1+20%);路面重铺劳务发生在第八年,成本100万元,公允价值为预计成本×(1+10%);有效利率为6.18%。 运营方按照《国际会计准则第11号——建筑合同》以及《国际会计准则第18号——收入》确认合约的收入和成本。成本按照完工进度予以确认,同时按照向授予人收取金额的公允价值确认合约收入。第一年建造成本为500万元,建造收入为525万元。工程收入为25万元。金融资产属性下第一年至第三年年底的应收账款情况为:第一年建造应收金额525万元,第一年年底应收款525万元,该应收款在第二年的有效利息为525×6.18=32(万元);第二年建造应收金额525(万元),第二年年底应收金额1 082万元,该应收款在第三年的有效利息为1 082×6.18%=67(万元);第三年营运应收金额12万元,第三年收现-200万元,第三年年底应收款961万元②。运营方的现金流量表、综合净利表和财务状况表如表2、表3和表4所示。