云南省图书馆机构用户,欢迎您!

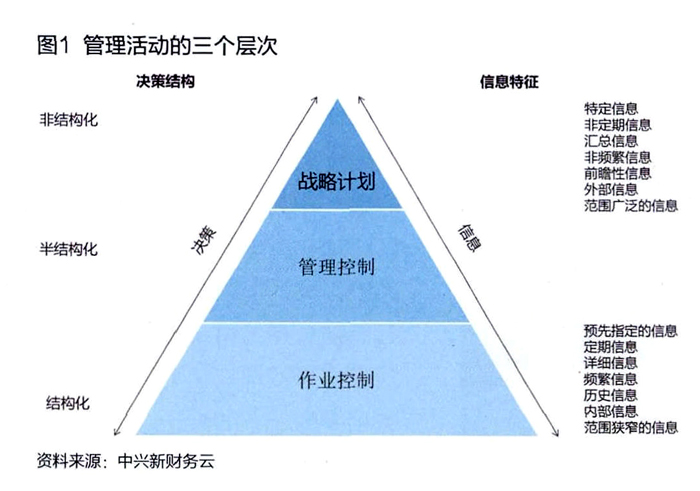

图1 管理活动的三个层次 资料来源:中兴新财务云

图1 管理活动的三个层次 资料来源:中兴新财务云  图2 决策的过程 资料来源:中兴新财务云 (1)制定管理目标。整个流程的循环从制定目标开始至达到目标结束。新的目标就开始了新流程的循环。 (2)寻找备选方案。寻找包括仔细审视相关的内部和外部环境,从中挖掘信息,从而制定备选方案。 (3)比较和评价备选方案。不同的备选方案代表了达到目标不同的行动线路。根据决策制定者对于给定可能结果的不同偏好,利用手头的信息对备选方案进行比较和评价。 (4)选择。就是决策制定者从一组备选方案中挑选出一个特定行动方案的那一时刻。“最优”方案可能取决于多种因素,比如成本、实施的难易程度、对员工的要求以及方案实施的时间安排等。这是决策的指示阶段,一系列行动策略都将在该阶段做出。 (5)执行决策。执行使选中的行动方案在整个组织中得以贯彻执行。 (6)跟踪并控制决策。检测执行的结果,并做出必要的调整。这一职能是为了保证决策的执行结果能达到决策的目标(摘自马丁·法伊:《战略企业管理系统》,中国人民大学出版社2004年版)。 真实、充分的数据是决策的基石,在法定财务环境下,企业大量的交易信息进入财务部门,加工成法定财务报告。但法定财务报告无法帮助企业解释一些非常困难的战略问题。因此,企业需要更好的工具和方法来提高决策的效率。 2、支持决策制定的信息系统 在决策的过程中,信息的采集、存储、处理、传输和利用贯穿始终。整个决策活动的开展离不开信息的支持,决策的基础是信息,决策的过程也就是信息的采集、存储、处理、分析、利用以及形成新的信息的过程。企业置身于错综复杂的商业环境中,大量的信息从各种流程中产生,管理企业业绩的复杂性也随之产生,企业管理者需要一套能够帮助他们管理组织“关键控制变量”的信息系统,对企业的中长期成功产生影响,能更好地支持组织战略的财务信息系统(如图3所示)。 企业管理者的信息需求可能既包括内部信息又包括外部信息,既包括财务信息又包括非财务信息。因此,管理者们需要: ①从信息系统中获取的信息在类型和格式上要有充分的灵活性。 ②灵活的建模能力能使高级管理者们在既定条件下,无论采用何种思维方式都能充分、适当地分析数据和信息。 在绝大多数情况下,日常的财务信息或会计核算系统所生成的高度标准化的报告是不能提供这类帮助的。并且,由于所处环境的变化,企业的业务流程、管理模式和产品服务也在不断的创新与变革中,企业的信息需求也日益增长。但是,传统的获取数据的方式通常耗费了大量的时间和资源,却仍然难以及时获得数据,或者难以对数据进行有效的分析,提供的报表无法满足管理者的需要。

图2 决策的过程 资料来源:中兴新财务云 (1)制定管理目标。整个流程的循环从制定目标开始至达到目标结束。新的目标就开始了新流程的循环。 (2)寻找备选方案。寻找包括仔细审视相关的内部和外部环境,从中挖掘信息,从而制定备选方案。 (3)比较和评价备选方案。不同的备选方案代表了达到目标不同的行动线路。根据决策制定者对于给定可能结果的不同偏好,利用手头的信息对备选方案进行比较和评价。 (4)选择。就是决策制定者从一组备选方案中挑选出一个特定行动方案的那一时刻。“最优”方案可能取决于多种因素,比如成本、实施的难易程度、对员工的要求以及方案实施的时间安排等。这是决策的指示阶段,一系列行动策略都将在该阶段做出。 (5)执行决策。执行使选中的行动方案在整个组织中得以贯彻执行。 (6)跟踪并控制决策。检测执行的结果,并做出必要的调整。这一职能是为了保证决策的执行结果能达到决策的目标(摘自马丁·法伊:《战略企业管理系统》,中国人民大学出版社2004年版)。 真实、充分的数据是决策的基石,在法定财务环境下,企业大量的交易信息进入财务部门,加工成法定财务报告。但法定财务报告无法帮助企业解释一些非常困难的战略问题。因此,企业需要更好的工具和方法来提高决策的效率。 2、支持决策制定的信息系统 在决策的过程中,信息的采集、存储、处理、传输和利用贯穿始终。整个决策活动的开展离不开信息的支持,决策的基础是信息,决策的过程也就是信息的采集、存储、处理、分析、利用以及形成新的信息的过程。企业置身于错综复杂的商业环境中,大量的信息从各种流程中产生,管理企业业绩的复杂性也随之产生,企业管理者需要一套能够帮助他们管理组织“关键控制变量”的信息系统,对企业的中长期成功产生影响,能更好地支持组织战略的财务信息系统(如图3所示)。 企业管理者的信息需求可能既包括内部信息又包括外部信息,既包括财务信息又包括非财务信息。因此,管理者们需要: ①从信息系统中获取的信息在类型和格式上要有充分的灵活性。 ②灵活的建模能力能使高级管理者们在既定条件下,无论采用何种思维方式都能充分、适当地分析数据和信息。 在绝大多数情况下,日常的财务信息或会计核算系统所生成的高度标准化的报告是不能提供这类帮助的。并且,由于所处环境的变化,企业的业务流程、管理模式和产品服务也在不断的创新与变革中,企业的信息需求也日益增长。但是,传统的获取数据的方式通常耗费了大量的时间和资源,却仍然难以及时获得数据,或者难以对数据进行有效的分析,提供的报表无法满足管理者的需要。