云南省图书馆机构用户,欢迎您!

02

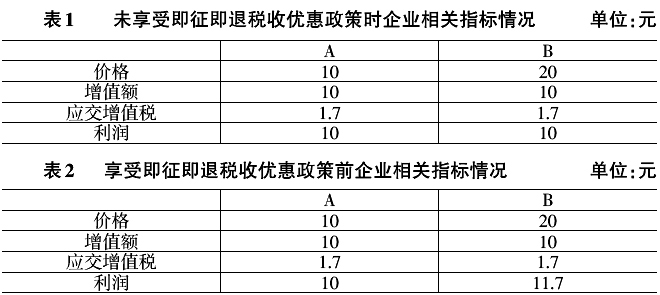

(1)购入商品时 借:库存商品 10 应交税费——应交增值税(进项税额) 1.7 贷:银行存款/应付账款 11.7 (2)根据正常销售,确认收入,结转成本 借:银行存款/应收账款 23.4 贷:主营业务收入 20 应交税费——应交增值税(销项税额) 3.4 借:主营业务成本 10 贷:库存商品 10 (3)缴纳增值税时 本月上交本月应缴纳的增值税 借:应交税费——应交增值税(已交税金) 1.7 贷:银行存款 1.7 本月上交以前期间应交未交的增值税 借:应交税费——未交增值税 1.7 贷:银行存款 1.7 (4)计提应收的增值税返还 借:其他应收款 1.7 贷:营业外收入——政府补助 1.7 (5)收到增值税返还 借:银行存款 1.7 贷:其他应收款 1.7 由以上数据和会计处理可知,即征即退、先征后退、先征后返是国家额外的补贴,会导致企业营业外收入的增加,带来企业利润的增加,由此导致企业价值的增加,企业应该享受这三种税收优惠政策。 三、直接减免增值税税收优惠政策对企业价值影响 增值税免税是指企业应当以无税价格销售货物。如果企业享受了免税政策,那么利润中就要承担相应的进项税额,企业利润会因此降低。这也在一定程度上解释了免税是一项税收优惠政策,仍有一些企业却自愿放弃这项优惠政策的原因。而且,免税政策中不涉及营业外收入。

(1)购入商品时 借:库存商品 10 应交税费——应交增值税(进项税额) 1.7 贷:银行存款/应付账款 11.7 (2)根据正常销售,确认收入,结转成本 借:银行存款/应收账款 23.4 贷:主营业务收入 20 应交税费——应交增值税(销项税额) 3.4 借:主营业务成本 10 贷:库存商品 10 (3)缴纳增值税时 本月上交本月应缴纳的增值税 借:应交税费——应交增值税(已交税金) 1.7 贷:银行存款 1.7 本月上交以前期间应交未交的增值税 借:应交税费——未交增值税 1.7 贷:银行存款 1.7 (4)计提应收的增值税返还 借:其他应收款 1.7 贷:营业外收入——政府补助 1.7 (5)收到增值税返还 借:银行存款 1.7 贷:其他应收款 1.7 由以上数据和会计处理可知,即征即退、先征后退、先征后返是国家额外的补贴,会导致企业营业外收入的增加,带来企业利润的增加,由此导致企业价值的增加,企业应该享受这三种税收优惠政策。 三、直接减免增值税税收优惠政策对企业价值影响 增值税免税是指企业应当以无税价格销售货物。如果企业享受了免税政策,那么利润中就要承担相应的进项税额,企业利润会因此降低。这也在一定程度上解释了免税是一项税收优惠政策,仍有一些企业却自愿放弃这项优惠政策的原因。而且,免税政策中不涉及营业外收入。