云南省图书馆机构用户,欢迎您!

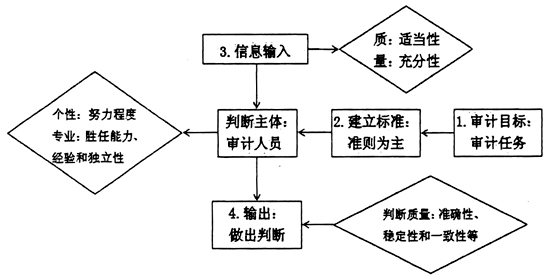

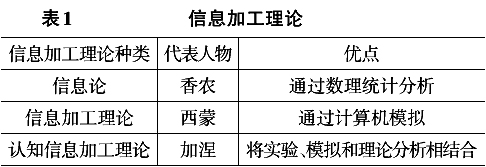

图1 审计专业判断决策 (二)判断审计专业的理论支持 1.信息加工的理论体系。在信息加工的理论表述中,主要包含了信息论、信息加工理论以及两者的结合——认知信息加工理论。如表1所示:

图1 审计专业判断决策 (二)判断审计专业的理论支持 1.信息加工的理论体系。在信息加工的理论表述中,主要包含了信息论、信息加工理论以及两者的结合——认知信息加工理论。如表1所示:  在本文对审计专业的理论支持探索中,主要采用的是信息论和信息加工理论的集合体即认知信息加工理论。认知信息加工理论在实际使用中能更加符合审计的实际逻辑,而且,在审计人员获取外部信息来支持其审计的进行时,认知信息加工的理论能够给审计人员提供外部的感受,即利用认知信息加工理论的感受功能来获取外部的信息。认知信息加工理论能将实验、模拟与理论三者相结合,为审计专业的判断提供了相应的判断依据。对审计的专业判断过程可以理解为:审计人员在其审计的过程中,由相关判断组织对其获取信息的询问、检查,对整个审计的过程的监管,从而在结合审计的结果以及审计的流程对整个审计专业的判断,包括审计人员的审计专业能力,从外部获取的信息有效性,审计结果的绩效等判断。然后通过意见的整合最终得出相应的审计专业判断结果。 2.信息不对称理论。在实际的审计过程中,通常会出现审计的信息内外不一的情况,并且其分歧程度会随着审计的进行而不断加大。在出现这种情况时,审计人员必须把信息获取的依据公布,并得到相关部门、政策、法律的允许和监管下完成审计的工作。被审计单位与审计人员的信息不对称现象在审计过程中出现的频率很高,由于审计人员是间接地获取与审计任务有关的审计信息,而被审计单位是信息的传播者,因而,其更了解审计任务的相关信息,也更容易获取这部分的信息。对被审计单位而言,审计人员是外来者,甚至是怀有“敌意”的外来者,因此,审计人员在大多情况下很难掌握被审计单位的真实情况,在这种情形下,审计人员所获得的审计信息与被审计单位的实际审计信息就会有较大的不同。当这种情况出现时,对审计人员的考验也特别大,其被要求承受各方面的压力,对审计信息来源的准确性要求和渠道的透明度要求也特别高。而在这种情况发生时,通常需要审计专业判断来完成对审计有效性的判断。

在本文对审计专业的理论支持探索中,主要采用的是信息论和信息加工理论的集合体即认知信息加工理论。认知信息加工理论在实际使用中能更加符合审计的实际逻辑,而且,在审计人员获取外部信息来支持其审计的进行时,认知信息加工的理论能够给审计人员提供外部的感受,即利用认知信息加工理论的感受功能来获取外部的信息。认知信息加工理论能将实验、模拟与理论三者相结合,为审计专业的判断提供了相应的判断依据。对审计的专业判断过程可以理解为:审计人员在其审计的过程中,由相关判断组织对其获取信息的询问、检查,对整个审计的过程的监管,从而在结合审计的结果以及审计的流程对整个审计专业的判断,包括审计人员的审计专业能力,从外部获取的信息有效性,审计结果的绩效等判断。然后通过意见的整合最终得出相应的审计专业判断结果。 2.信息不对称理论。在实际的审计过程中,通常会出现审计的信息内外不一的情况,并且其分歧程度会随着审计的进行而不断加大。在出现这种情况时,审计人员必须把信息获取的依据公布,并得到相关部门、政策、法律的允许和监管下完成审计的工作。被审计单位与审计人员的信息不对称现象在审计过程中出现的频率很高,由于审计人员是间接地获取与审计任务有关的审计信息,而被审计单位是信息的传播者,因而,其更了解审计任务的相关信息,也更容易获取这部分的信息。对被审计单位而言,审计人员是外来者,甚至是怀有“敌意”的外来者,因此,审计人员在大多情况下很难掌握被审计单位的真实情况,在这种情形下,审计人员所获得的审计信息与被审计单位的实际审计信息就会有较大的不同。当这种情况出现时,对审计人员的考验也特别大,其被要求承受各方面的压力,对审计信息来源的准确性要求和渠道的透明度要求也特别高。而在这种情况发生时,通常需要审计专业判断来完成对审计有效性的判断。