云南省图书馆机构用户,欢迎您!

02

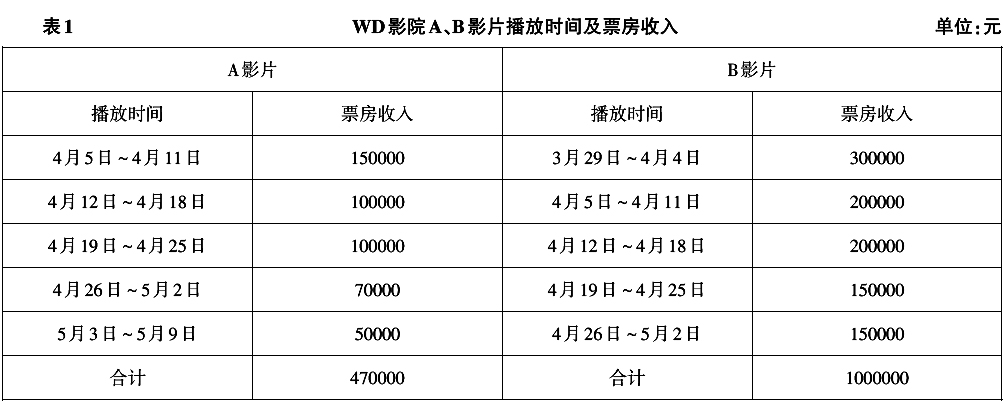

二、CAS 14下企业向客户授予知识产权许可的收入确认与计量 (一)收入确认 CAS 14将收入的确认和计量分为识别客户合同、识别合同中包含的各单项履约义务、确定交易价格、把交易价格分摊至各单项履约义务、根据各单项履约义务的履行确认收入五个步骤进行(即五步法模型)。本例依据五步法模型,收入确认和计量步骤如下: 1.识别客户合同。由于GX公司与WD影院的合同满足CAS 14所规定的收入确认条件,即满足“合同各方已批准该合同并承诺将履行各自义务;明确了合同各方与所转让商品或提供劳务(下称转让商品)相关的权利和义务;有明确的与所转让商品相关的支付条款;具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;企业因向客户转让商品而有权取得的对价很可能收回”,因此GX公司应当在WD影院取得A、B两部影片公映许可权使用权的控制权时(即合同生效日)确认收入。 2.识别合同中包含的各单项履约义务。本例中,GX公司与WD影院签订的影片放映许可权合同,能够合理预期WD影院在约定期间将行使放映许可权的使用权(即放映A、B两部影片),该项放映活动将会对WD影院产生有利影响,且不会导致GX公司向WD影院转让某项商品,满足CAS 14关于“在某一时段内履行的履约义务确认相关收入”的三个条件——“合同要求或客户能够合理预期企业将从事对该项知识产权有重大影响的活动;该活动对客户将产生有利或不利影响;该活动不会导致向客户转让某项商品”,因此本合同中的单项履约业务可被识别。 3.确定交易价格。按照合同约定,GX公司收取WD影院播放A、B两部电影票房收入的40%作为影片公映许可证的使用费。 4.将交易价格分摊至各单项履约义务。本例中,GX公司对WD影院放映A、B两部影片收取的许可证使用费相同(保证金金额也相同),均为票房收入的40%。 5.根据各单项履约义务的履行确认收入。CAS 14规定,企业向客户授予知识产权许可,并约定按客户实际销售或使用情况收取特许权使用费的,应当在“客户后续销售或使用行为实际发生与企业履行相关履约义务”两项孰晚的时点确认收入。因此,结合第一步的分析和CAS 14所规定的收入确认条件,GX公司对A、B影片播放许可权使用费的确认应该在WD影院实际履行影片放映义务时,按照合同约定的交易价格分摊至各单项义务确认收入(即按照实际播放时间分期确认)。具体而言,A影片在各播放期间(5周)的收入为60000元、40000元、40000元、28000元、20000元,B影片在各播放期的收入为120000元、80000元、80000元、60000元、60000元。 需要说明的是,根据重要性原则,GX公司也可以按照WD影院每部影片放映许可权的使用权行使完成后(即影片放映结束后),一次性确认播放许可证使用费。如GX公司可以在5月9日后(如5月10日)确认因A影片所取得的合同收入188000元;在5月2日后(如5月3日)确认因B影片所取得的合同收入400000元。 (二)会计处理 1.合同签订时保证金的处理。CAS 14规定,“企业拥有的、无条件向客户收取对价的权利应当作为应收款项单独列示。”本例中GX公司在合同签订生效日应收的WD影院保证金30000元,应借记“应收账款”30000元,贷记“合同收入”30000元。 2.按照合同履行进度确认收入。以B影片为例,由于WD影院依照合同约定于5月15日前放映了B影片,因此B影片所对应的15000元保证金应在确认第一笔收入时予以抵减,则GX公司4月4日应借记“合同资产”120000元,贷记“应收账款”15000元、“合同收入”105000元。B影片其他期间以及A影片各期收入确认,比照上述分录处理。

二、CAS 14下企业向客户授予知识产权许可的收入确认与计量 (一)收入确认 CAS 14将收入的确认和计量分为识别客户合同、识别合同中包含的各单项履约义务、确定交易价格、把交易价格分摊至各单项履约义务、根据各单项履约义务的履行确认收入五个步骤进行(即五步法模型)。本例依据五步法模型,收入确认和计量步骤如下: 1.识别客户合同。由于GX公司与WD影院的合同满足CAS 14所规定的收入确认条件,即满足“合同各方已批准该合同并承诺将履行各自义务;明确了合同各方与所转让商品或提供劳务(下称转让商品)相关的权利和义务;有明确的与所转让商品相关的支付条款;具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;企业因向客户转让商品而有权取得的对价很可能收回”,因此GX公司应当在WD影院取得A、B两部影片公映许可权使用权的控制权时(即合同生效日)确认收入。 2.识别合同中包含的各单项履约义务。本例中,GX公司与WD影院签订的影片放映许可权合同,能够合理预期WD影院在约定期间将行使放映许可权的使用权(即放映A、B两部影片),该项放映活动将会对WD影院产生有利影响,且不会导致GX公司向WD影院转让某项商品,满足CAS 14关于“在某一时段内履行的履约义务确认相关收入”的三个条件——“合同要求或客户能够合理预期企业将从事对该项知识产权有重大影响的活动;该活动对客户将产生有利或不利影响;该活动不会导致向客户转让某项商品”,因此本合同中的单项履约业务可被识别。 3.确定交易价格。按照合同约定,GX公司收取WD影院播放A、B两部电影票房收入的40%作为影片公映许可证的使用费。 4.将交易价格分摊至各单项履约义务。本例中,GX公司对WD影院放映A、B两部影片收取的许可证使用费相同(保证金金额也相同),均为票房收入的40%。 5.根据各单项履约义务的履行确认收入。CAS 14规定,企业向客户授予知识产权许可,并约定按客户实际销售或使用情况收取特许权使用费的,应当在“客户后续销售或使用行为实际发生与企业履行相关履约义务”两项孰晚的时点确认收入。因此,结合第一步的分析和CAS 14所规定的收入确认条件,GX公司对A、B影片播放许可权使用费的确认应该在WD影院实际履行影片放映义务时,按照合同约定的交易价格分摊至各单项义务确认收入(即按照实际播放时间分期确认)。具体而言,A影片在各播放期间(5周)的收入为60000元、40000元、40000元、28000元、20000元,B影片在各播放期的收入为120000元、80000元、80000元、60000元、60000元。 需要说明的是,根据重要性原则,GX公司也可以按照WD影院每部影片放映许可权的使用权行使完成后(即影片放映结束后),一次性确认播放许可证使用费。如GX公司可以在5月9日后(如5月10日)确认因A影片所取得的合同收入188000元;在5月2日后(如5月3日)确认因B影片所取得的合同收入400000元。 (二)会计处理 1.合同签订时保证金的处理。CAS 14规定,“企业拥有的、无条件向客户收取对价的权利应当作为应收款项单独列示。”本例中GX公司在合同签订生效日应收的WD影院保证金30000元,应借记“应收账款”30000元,贷记“合同收入”30000元。 2.按照合同履行进度确认收入。以B影片为例,由于WD影院依照合同约定于5月15日前放映了B影片,因此B影片所对应的15000元保证金应在确认第一笔收入时予以抵减,则GX公司4月4日应借记“合同资产”120000元,贷记“应收账款”15000元、“合同收入”105000元。B影片其他期间以及A影片各期收入确认,比照上述分录处理。