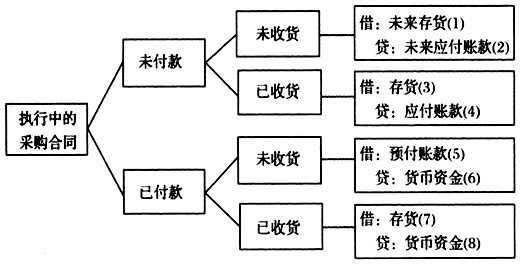

订立、履行合同是贸易企业的主要经营活动,也是风险管控的核心。《企业内部控制应用指引第16号——合同管理》,就合同的订立与履行,提出了规范性要求。贸易企业经过多年实践,对于合同签订前的事前管理,积累了丰富经验,形成了较为成熟的做法。例如,通过尽职调查了解合作方资信情况;通过对市场及产品的研究,论证合同签订及履行的可行性;通过加强法律审核,规范合同条款;通过组织评审、明确授权审批权限,完备合同订立的决策程序。单笔合同经过规范程序订立后,其风险是相对可控、可承受的。然而,当短期内订立大量合同并集中履行时,其叠加的风险是否依然可控、可承受? 在一些母子公司多、业务规模大、部门多、分工细的企业中,合同的签订权及已签订合同的情况通常由业务部门掌控。财务部门辅助业务部门执行合同签订后的控制活动。实际上,合同一旦签订,风险就已相伴而生。随着经营情况的变化,不断累积的合同会产生出新的风险。对这些风险的分析评估,单凭业务部门或财务部门的工作,难以应对。 本文提出一种新的管控思路,并将其命名为“合同资产负债表法”。该方法采用会计思维梳理贸易业务整体风险,用财务数据与业务数据相结合的方式分析、评估风险,并采取应对措施。其流程包括分析合同状态、编制“合同资产负债表”、风险分析与评估、风险应对。 2017年7月,财政部修订发布了《企业会计准则第14号——收入》。新收入准则基于企业与客户之间的合同确认收入,有助于企业增强合同意识、规范合同管理;有助于促进企业业务管理与会计管理的有机融合,全面提升企业的管理水平。本文并非论述合同收入的确认、计量与披露,而是探讨以合同为抓手开展风险管理,与新收入准则业财融合的管控思路是相通的。 一、“合同资产负债表法”的四个步骤 (一)分析合同状态 贸易企业的购销合同分为采购合同与销售合同,评估整体风险应树立从签订合同即开始管控的理念,而不是等到资金收付活动开始时,才以财务管控为主要控制手段。“合同资产负债表法”以执行中的合同为管控对象,执行中的合同是指合同已签订并生效,但尚未执行完毕,包括货款未完成收付,以及货物未完成交收。 执行中的采购合同,可按照是否完成付款,以及是否完成货物购进,将采购合同状态分析如下: 尚未进入付款、收款阶段的合同,此处虚拟了“未来存货”、“未来应付账款”两个科目。此两个科目借鉴了会计核算的思路,但并未包含在现有的资产负债表内。对该部分合同的关注,体现出风险管控与财务管控在管控思路与范围上的差异。即财务管控关注已发生财务核算活动的业务,属于事后管控;风险管控不仅包含事后管控,还包含事前和事中的管控。 为简化分析,“存货”均为包含增值税的含税价。例如,对于未付款、已收货的采购合同,会计简化处理为:借记存货,贷记应付账款;对已付款、已收货的采购合同,会计简化处理为:借记存货,贷记货币资金。为便于下一步编制“合同资产负债表”,需要为图1中的每项资产、负债科目编上序号。

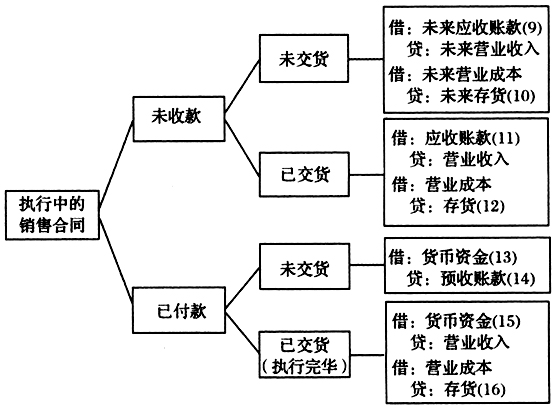

图1 采购合同状态分析图 执行中的销售合同,可按照是否完成收款,以及是否完成货物交付,将销售合同状态分析如图2。 此处虚拟了“未来应收账款”、“未来营业收入”、“未来营业成本”科目。因“合同资产负债表法”关注资产及负债的风险,销售业务涉及的损益类科目,不影响“合同资产负债表”的编制,因此只在每项资产、负债类科目后,编上序号,便于下一步编制“合同资产负债表”。

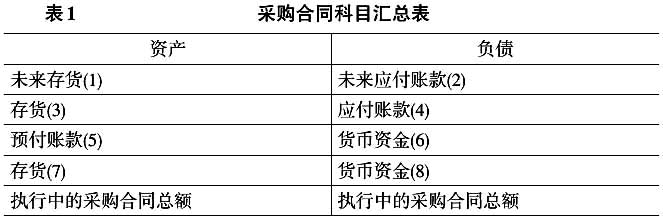

图2 销售合同状态分析图 (二)编制“合同资产负债表” 根据采购合同状态分析,图1中的会计分录,可以编制出以下“采购合同科目汇总表”(表1)。

根据销售合同状态分析图2中的会计分录,可以编制出“销售合同科目汇总表”(表2)。

将上述两张科目汇总表合并,并按照资产类、负债类科目进行合并、重分类,生成“合同资产负债表”。 “合同资产负债表”包含所有尚未执行完毕的采购及销售合同信息,不仅是那些已在财务账面反映出资产和负债信息的合同。因此,“合同资产负债表”整合了已发生的财务信息,以及未来的财务信息,增加了预测功能。 “未来应收账款”、“未来应付账款”、“未来存货”来源于新签订的合同信息,该信息通常不在财务部门的管理范围内。因此,“合同资产负债表”整合了财务及非财务信息,强化了整体风险观。