云南省图书馆机构用户,欢迎您!

02

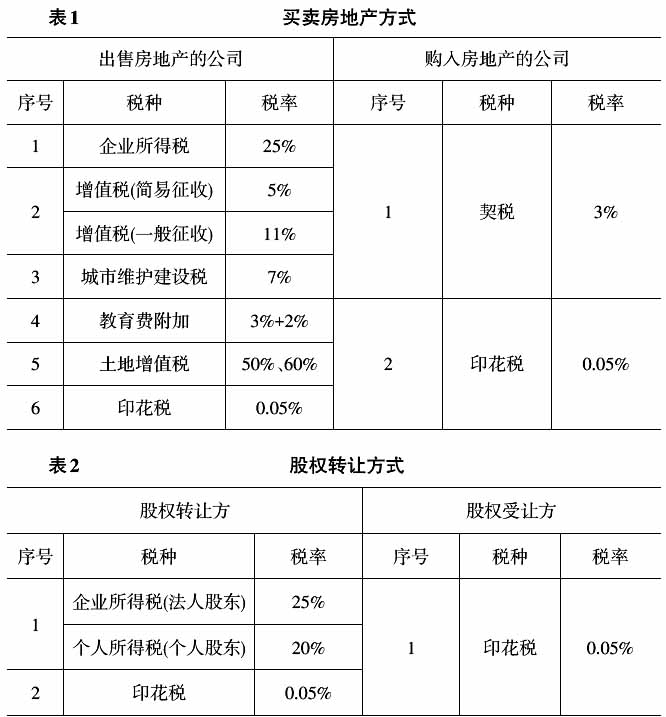

如果只是进行这样简单的对比,则采用股权转让方式确实比直接买卖房地产方式要节税,但事实究竟如何?下面通过案例予以说明。 现有上海宏达股份有限公司(简称“上海宏达”)和兴盛制衣股份有限公司(简称“兴盛制衣”)进行土地使用权交易,二者均为非上市的增值税一般纳税人。上海宏达由张楠、林良生投资设立,其中张楠持股90%、林良生持股10%。2016年7月上海宏达耗资1000万元购入一宗土地,其中地价款900.9009万元、增值税99.0991万元,另支付契税27.0270万元、印花税0.4505万元,取得该项土地使用权的入账价值为928.3784万元,之后并未对其进行开发建设,为方便核算,假定上海宏达除此之外无其他业务。兴盛制衣由王鑫亮、王鑫明投资成立,为进一步扩大生产欲在上海宏达的这宗土地上进行扩建。兴盛制衣和上海宏达就该事项进行谈判,上海宏达提出土地买卖要筹划为股权买卖,将上海宏达卖给兴盛制衣。根据规定,100%股权转让视同转让土地,需要交土地增值税,为规避此规定,设计为先转让张楠持有的90%股权给王鑫亮,过一段时间再转让林良生持有的10%股权给王鑫明,全部股权转让价格确定为3000万元,其中地价款2702.7027万元、增值税297.2973万元,其他费用另行支付。兴盛制衣的股东王鑫亮、王鑫明该不该同意这种做法呢? 二、案例分析 (一)第一期交易:上海宏达将土地使用权出售给兴盛制衣 首先假设直接进行房地产转让交易,计算出双方应纳税款,然后再假设采用股权转让方式进行交易,也计算出双方应纳税款,最后进行对比分析。 1.直接进行房地产转让交易 (1)上海宏达纳税情况 增值税=销项税额-进项税额=297.2973-99.0991=198.1982(万元,下同) 城市维护建设税=198.1982×7%=13.8739 教育费附加=198.1982×(3%+2%)=9.9099(注:上海市的地方教育费附加率为2%) 印花税(产权转移书据)=2702.7027×0.05%=1.3514 上海宏达为非房地产开发企业,准予扣除取得土地使用权所支付的金额,以及与转让房地产有关的税金,因未进行开发建设所以不得加计扣除。应纳土地增值税的相关计算如下:扣除项目金额=928.3784+13.8739+9.9099+1.3514=953.5136,增值额=2702.7027-953.5136=1749.1891,1749.1891÷953.5136=183.45%,增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,适用50%的税率,速算扣除率为15%。 土地增值税=1749.1891×50%-953.5136×15%=731.5675 企业所得税=(2702.7027-928.3784-13.8739-9.9099-1.3514-731.5675)×25%=254.4054 上海宏达纳税情况见表3。

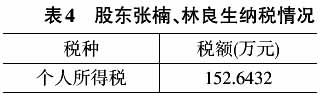

如果只是进行这样简单的对比,则采用股权转让方式确实比直接买卖房地产方式要节税,但事实究竟如何?下面通过案例予以说明。 现有上海宏达股份有限公司(简称“上海宏达”)和兴盛制衣股份有限公司(简称“兴盛制衣”)进行土地使用权交易,二者均为非上市的增值税一般纳税人。上海宏达由张楠、林良生投资设立,其中张楠持股90%、林良生持股10%。2016年7月上海宏达耗资1000万元购入一宗土地,其中地价款900.9009万元、增值税99.0991万元,另支付契税27.0270万元、印花税0.4505万元,取得该项土地使用权的入账价值为928.3784万元,之后并未对其进行开发建设,为方便核算,假定上海宏达除此之外无其他业务。兴盛制衣由王鑫亮、王鑫明投资成立,为进一步扩大生产欲在上海宏达的这宗土地上进行扩建。兴盛制衣和上海宏达就该事项进行谈判,上海宏达提出土地买卖要筹划为股权买卖,将上海宏达卖给兴盛制衣。根据规定,100%股权转让视同转让土地,需要交土地增值税,为规避此规定,设计为先转让张楠持有的90%股权给王鑫亮,过一段时间再转让林良生持有的10%股权给王鑫明,全部股权转让价格确定为3000万元,其中地价款2702.7027万元、增值税297.2973万元,其他费用另行支付。兴盛制衣的股东王鑫亮、王鑫明该不该同意这种做法呢? 二、案例分析 (一)第一期交易:上海宏达将土地使用权出售给兴盛制衣 首先假设直接进行房地产转让交易,计算出双方应纳税款,然后再假设采用股权转让方式进行交易,也计算出双方应纳税款,最后进行对比分析。 1.直接进行房地产转让交易 (1)上海宏达纳税情况 增值税=销项税额-进项税额=297.2973-99.0991=198.1982(万元,下同) 城市维护建设税=198.1982×7%=13.8739 教育费附加=198.1982×(3%+2%)=9.9099(注:上海市的地方教育费附加率为2%) 印花税(产权转移书据)=2702.7027×0.05%=1.3514 上海宏达为非房地产开发企业,准予扣除取得土地使用权所支付的金额,以及与转让房地产有关的税金,因未进行开发建设所以不得加计扣除。应纳土地增值税的相关计算如下:扣除项目金额=928.3784+13.8739+9.9099+1.3514=953.5136,增值额=2702.7027-953.5136=1749.1891,1749.1891÷953.5136=183.45%,增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,适用50%的税率,速算扣除率为15%。 土地增值税=1749.1891×50%-953.5136×15%=731.5675 企业所得税=(2702.7027-928.3784-13.8739-9.9099-1.3514-731.5675)×25%=254.4054 上海宏达纳税情况见表3。  为方便比较,假设出售价款全部分配给股东,则张楠、林良生还需要就该笔款项缴纳个人所得税。公司分配给股东的所得属于股息红利所得,应代扣代缴个人所得税。 个人所得税=(2702.7027-928.3784-13.8739-9.9099-1.3514-731.5675-254.4054)×20%=152.6432

为方便比较,假设出售价款全部分配给股东,则张楠、林良生还需要就该笔款项缴纳个人所得税。公司分配给股东的所得属于股息红利所得,应代扣代缴个人所得税。 个人所得税=(2702.7027-928.3784-13.8739-9.9099-1.3514-731.5675-254.4054)×20%=152.6432  因为增值税是价外税,所有环节的增值税全部由消费者承担,所以在计算税负时应予以扣除。综上,上海宏达需纳税1163.7513万元(1209.3063-198.1982+152.6432)。 (2)兴盛制衣纳税情况 契税=2702.7027×3%=81.0811 印花税(产权转移书据)=2702.7027×0.05%=1.3514

因为增值税是价外税,所有环节的增值税全部由消费者承担,所以在计算税负时应予以扣除。综上,上海宏达需纳税1163.7513万元(1209.3063-198.1982+152.6432)。 (2)兴盛制衣纳税情况 契税=2702.7027×3%=81.0811 印花税(产权转移书据)=2702.7027×0.05%=1.3514  分析:该项交易通过直接进行房地产交易方式进行时,上海宏达需纳税1011.1081万元,股东张楠、林良生需纳税152.6432万元,合计需纳税1163.7513万元。兴盛制衣需纳税82.4325万元,取得该宗土地的入账价值为2785.1352万元。

分析:该项交易通过直接进行房地产交易方式进行时,上海宏达需纳税1011.1081万元,股东张楠、林良生需纳税152.6432万元,合计需纳税1163.7513万元。兴盛制衣需纳税82.4325万元,取得该宗土地的入账价值为2785.1352万元。