云南省图书馆机构用户,欢迎您!

02

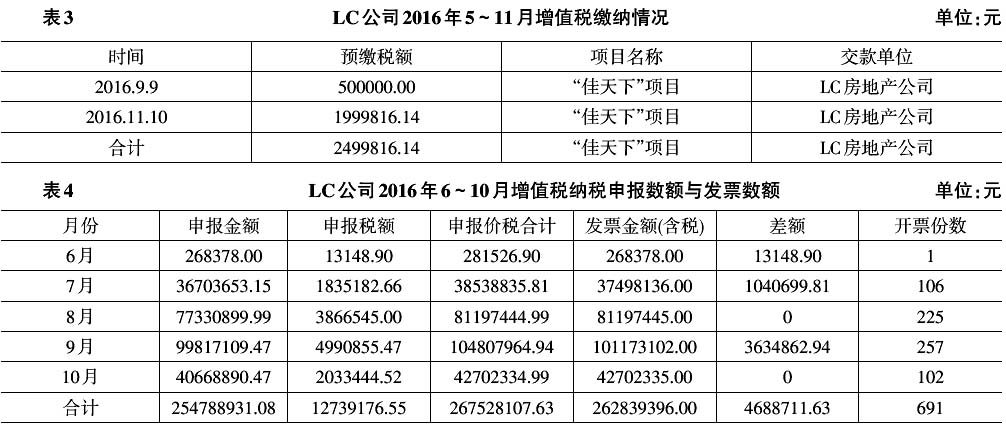

(二)案头审理评估分析 1.企业基本情况。LC公司成立于2012年8月31日,注册资本2000万元整,经营范围包括:房地产开发、商品房销售、房租租赁、广告发布。该公司为房地产开发经营业增值税一般纳税人,2016年5~11月缴纳增值税共计2499816.14元。

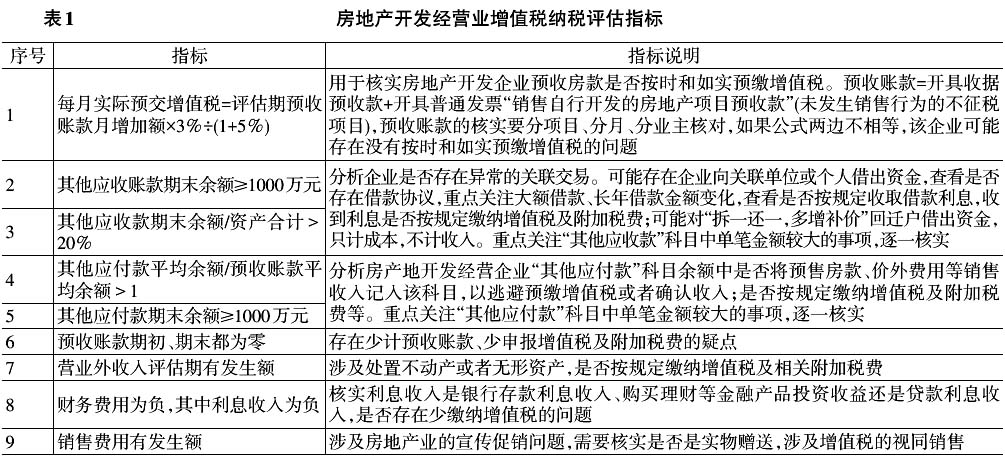

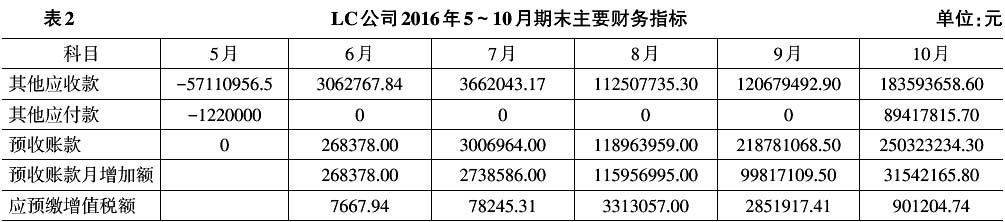

(二)案头审理评估分析 1.企业基本情况。LC公司成立于2012年8月31日,注册资本2000万元整,经营范围包括:房地产开发、商品房销售、房租租赁、广告发布。该公司为房地产开发经营业增值税一般纳税人,2016年5~11月缴纳增值税共计2499816.14元。  2.项目基本情况。LC公司“佳天下”项目是YS地产集团分离项目,项目土地使用权面积34946.29平方米,土地价款147298612元,土地契税6730655.44元。项目共包含七栋商品房、1491套房源,“五证”齐全。1#楼、2#楼建筑工程施工许可证注明的合同工期为2011年9月1日至2015年5月18日;3#至7#楼建筑工程施工许可证注明的合同工期为2015年10月1日至2018年4月2日,属于房地产业“营改增”老项目,企业选择了简易计税方法,依照5%的征收率缴纳增值税。1#楼、2#楼预售许可证有效期为2016年7月18日至2018年7月18日,3#至7#楼预售许可证有效期为2016年5月23日至2018年5月23日。 3.案头审理基本分析。使用金税三期分析监控系统提取了LC公司的财务会计报表、增值税纳税申报表、开具的发票、预缴或缴纳的增值税等相关资料信息(具体见表2~表4);另外,从地税、财政、土地、规划、住建、房产等地方部门提取了相关涉税信息。 通过表2~表4中相关数据的比较,分析LC公司主要财务指标、纳税申报表、增值税缴纳以及开票情况,并结合该企业商品房预售情况,对相关数据进行调查分析,初步发现以下疑点: 疑点一:月实际缴纳增值税<月应预缴增值税。《营业税改征增值税试点有关事项的规定》规定:“房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。”国家税务总局《关于发布<房地产开发企业销售自行开发的房地产项目增值税征收管理暂时行办法>的公告》(国家税务总局公告2016年第18号)第十二条规定:“一般纳税人应在取得预收款的次月纳税申报期向主管税务机关预缴税款。”根据LC公司申报上传的财务报表,其每月应预缴增值税额分别为6月7667.94元、7月78245.31元、8月3313057元、9月2851917.41元、10月901204.74元。实际缴纳增值税额为9月500000元、11月1999816.14元。可能存在预收房款未按规定预缴增值税的问题。

2.项目基本情况。LC公司“佳天下”项目是YS地产集团分离项目,项目土地使用权面积34946.29平方米,土地价款147298612元,土地契税6730655.44元。项目共包含七栋商品房、1491套房源,“五证”齐全。1#楼、2#楼建筑工程施工许可证注明的合同工期为2011年9月1日至2015年5月18日;3#至7#楼建筑工程施工许可证注明的合同工期为2015年10月1日至2018年4月2日,属于房地产业“营改增”老项目,企业选择了简易计税方法,依照5%的征收率缴纳增值税。1#楼、2#楼预售许可证有效期为2016年7月18日至2018年7月18日,3#至7#楼预售许可证有效期为2016年5月23日至2018年5月23日。 3.案头审理基本分析。使用金税三期分析监控系统提取了LC公司的财务会计报表、增值税纳税申报表、开具的发票、预缴或缴纳的增值税等相关资料信息(具体见表2~表4);另外,从地税、财政、土地、规划、住建、房产等地方部门提取了相关涉税信息。 通过表2~表4中相关数据的比较,分析LC公司主要财务指标、纳税申报表、增值税缴纳以及开票情况,并结合该企业商品房预售情况,对相关数据进行调查分析,初步发现以下疑点: 疑点一:月实际缴纳增值税<月应预缴增值税。《营业税改征增值税试点有关事项的规定》规定:“房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。”国家税务总局《关于发布<房地产开发企业销售自行开发的房地产项目增值税征收管理暂时行办法>的公告》(国家税务总局公告2016年第18号)第十二条规定:“一般纳税人应在取得预收款的次月纳税申报期向主管税务机关预缴税款。”根据LC公司申报上传的财务报表,其每月应预缴增值税额分别为6月7667.94元、7月78245.31元、8月3313057元、9月2851917.41元、10月901204.74元。实际缴纳增值税额为9月500000元、11月1999816.14元。可能存在预收房款未按规定预缴增值税的问题。