云南省图书馆机构用户,欢迎您!

02

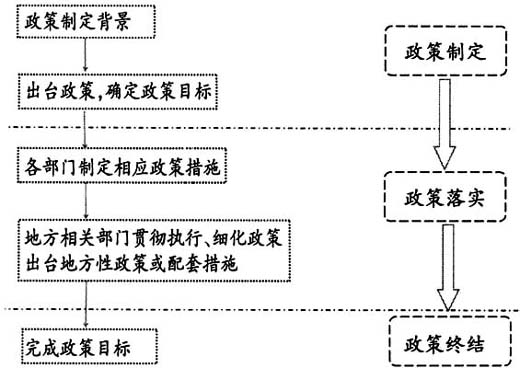

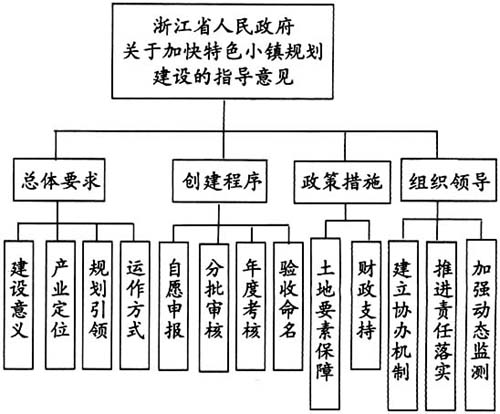

图1 政策生命周期 其次,审计组人员采取政策措施清单、研讨会、相关部门面谈、专家咨询等多种形式,不断加深对政策的学习和理解。《指导意见》首次以文件形式对小镇做出概念界定,并从四个方面提出明确的规划建设意见(如图2所示)。经过多次开会探讨以及相关单位座谈,审计组将其视为特色小镇建设的纲领性文件,并以此为基础提炼出审计要点。

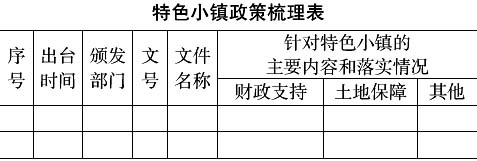

图1 政策生命周期 其次,审计组人员采取政策措施清单、研讨会、相关部门面谈、专家咨询等多种形式,不断加深对政策的学习和理解。《指导意见》首次以文件形式对小镇做出概念界定,并从四个方面提出明确的规划建设意见(如图2所示)。经过多次开会探讨以及相关单位座谈,审计组将其视为特色小镇建设的纲领性文件,并以此为基础提炼出审计要点。  图2 《指导意见》内容 最后,在按照政策措施清单进行梳理时,特色小镇审计组采用电子表格的形式(如表所示)进行记录,具体而言包括:①将各部门、单位出台的政策进行收集汇总,按照政策的出台时间、颁发部门、文号、文件名称、主要内容(包括资金、土地等方面内容)和落实情况进行整理排序,梳理出整体的政策脉络。由此,审计组也对政策的起始、涉及部门、相关要求等有所了解。②电子表格的形式使得各项政策更加便于查阅与比较。审计组人员可随时通过筛选、排序等操作,快速挑选出最新出台的文件、同一部门在不同时间出台的所有文件、在同一时间段由不同部门颁发的文件或者针对特色小镇的政策内容相近的文件等进行比对,从而大大提高审计效率。

图2 《指导意见》内容 最后,在按照政策措施清单进行梳理时,特色小镇审计组采用电子表格的形式(如表所示)进行记录,具体而言包括:①将各部门、单位出台的政策进行收集汇总,按照政策的出台时间、颁发部门、文号、文件名称、主要内容(包括资金、土地等方面内容)和落实情况进行整理排序,梳理出整体的政策脉络。由此,审计组也对政策的起始、涉及部门、相关要求等有所了解。②电子表格的形式使得各项政策更加便于查阅与比较。审计组人员可随时通过筛选、排序等操作,快速挑选出最新出台的文件、同一部门在不同时间出台的所有文件、在同一时间段由不同部门颁发的文件或者针对特色小镇的政策内容相近的文件等进行比对,从而大大提高审计效率。  2.整合各方资源。国家审计利用的是公众资源,其权利由社会公众赋予,最终目的是保障公众利益,故十分强调审计的效率问题。政策跟踪审计内容非常广泛。在审计资源有限的情况下必须整合各方资源,实现各要素的最佳调配,发挥要素间的协同效应,从而提高审计效率,最大化地利用社会资源。 如图3所示,在特色小镇审计过程主要通过以下方面来进行资源整合:①高校资源。各大高校的教授、学者们都有着极高的理论水平,他们常年从事政策或审计方面的研究,往往能够站在更加专业、客观的角度去看待问题。相对于在一线工作的审计人员,他们与被审计单位的关系不紧密,这有利于他们做出更加客观、准确的评价以及发现一些容易被忽视的问题。因此,特色小镇审计组邀请了3个大学教授全程随同审计,期间各位教授也提出了很多建议,对小镇的审计工作帮助巨大。②社会资源。社会资源主要指通过外聘会计师事务所项目经理作为审计组成员一同完成审计工作。浙江特色小镇第一批就设立了37个,发展到现在总数已经超过100个,小镇的数量很多,因此审计工作涉及的数据量很大,分析处理过程十分复杂。而会计师事务所项目经理人实务经验丰富,特别是在处理电子数据,使用相关的数据处理和分析软件方面具有极大的专长和优势,能够很好地满足特色小镇审计的需要。③政府资源。通过前期的政策梳理,审计组了解到各相关部门根据浙江省政府出台的《指导意见》组建了特色小镇建设工作联席会议,共同推进小组的建设。据此,审计组人员根据联席会议成员名单,对各部门一一走访,通过听取小镇建设工作负责人的情况汇报以及从各部门获取的大量资料,快速掌握了小镇的建设情况。特别是通过与浙江省发改委、统计局的交流,获取到大量特色小镇建设相关的数据信息,这对接下来实施审计工作帮助很大。

2.整合各方资源。国家审计利用的是公众资源,其权利由社会公众赋予,最终目的是保障公众利益,故十分强调审计的效率问题。政策跟踪审计内容非常广泛。在审计资源有限的情况下必须整合各方资源,实现各要素的最佳调配,发挥要素间的协同效应,从而提高审计效率,最大化地利用社会资源。 如图3所示,在特色小镇审计过程主要通过以下方面来进行资源整合:①高校资源。各大高校的教授、学者们都有着极高的理论水平,他们常年从事政策或审计方面的研究,往往能够站在更加专业、客观的角度去看待问题。相对于在一线工作的审计人员,他们与被审计单位的关系不紧密,这有利于他们做出更加客观、准确的评价以及发现一些容易被忽视的问题。因此,特色小镇审计组邀请了3个大学教授全程随同审计,期间各位教授也提出了很多建议,对小镇的审计工作帮助巨大。②社会资源。社会资源主要指通过外聘会计师事务所项目经理作为审计组成员一同完成审计工作。浙江特色小镇第一批就设立了37个,发展到现在总数已经超过100个,小镇的数量很多,因此审计工作涉及的数据量很大,分析处理过程十分复杂。而会计师事务所项目经理人实务经验丰富,特别是在处理电子数据,使用相关的数据处理和分析软件方面具有极大的专长和优势,能够很好地满足特色小镇审计的需要。③政府资源。通过前期的政策梳理,审计组了解到各相关部门根据浙江省政府出台的《指导意见》组建了特色小镇建设工作联席会议,共同推进小组的建设。据此,审计组人员根据联席会议成员名单,对各部门一一走访,通过听取小镇建设工作负责人的情况汇报以及从各部门获取的大量资料,快速掌握了小镇的建设情况。特别是通过与浙江省发改委、统计局的交流,获取到大量特色小镇建设相关的数据信息,这对接下来实施审计工作帮助很大。