云南省图书馆机构用户,欢迎您!

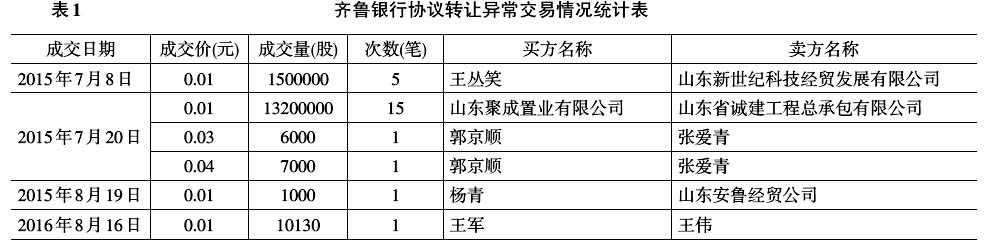

针对上述系列异常转让交易,齐鲁银行曾发布特别提示公告,认为股票异常转让是股东以互报成交方式的自愿交易行为,交易双方协商确定交易价格,不能体现该银行股票的真实价值,与其经营状况无关。 (二)“1分钱”交易现象的动机 除齐鲁银行外,新三板市场发生“1分钱”交易现象非常普遍,每年会出现上百次,对于出现这种情况,主要存在以下几种原因: 一是逃避债务。山东省诚建工程总承包有限公司(以下简称“山东诚建”)通过“1分钱”协议转让交易,将齐鲁银行的1320万股贱卖给关联方山东聚成置业有限公司(下称“聚城置业”),有强烈的转移资产信号,从最高人民法院网站查询到的信息可以得到佐证:山东诚建曾在一场官司中未能偿还原告工程款,被认定为“有履行能力而拒不履行生效法律文书确定义务”,于2015年6月被列入全国“失信被执行人”名单。显然,如果是因为逃避债务等不良动机诱发“1分钱”交易,而使第三方的合法利益受损,就违反了法律。 二是恶意避税。新三板协议转让“1分钱”交易虽然表面形式符合新三板现行交易规则,但客观上产生了规避税费的后果,直接可以实现规避证券(股票)交易印花税、转让经手费等(均以成交额为基数征收),间接达到规避企业所得税或个人所得税。由于我国免征证券二级市场资本利得税,因此自然人原始股东首先以“1分钱”的“跳楼价”甩卖给其关联方,再由其关联方在二级市场上减持。比如,齐鲁银行2016年8月16日发生的10130股“1分钱”交易,买卖双方很可能是兄弟亲属关系,自然人原始股东“王伟”,将原始股全部协议转让给其兄弟“王军”,然后由“王军”在二级市场减持,这样一来就几乎“节省”掉了20%的个人所得税。 三是股权代持还原。由于我国参加商业银行增资扩股吸纳新股东,需要金融主管部门的行政审批,原则上吸收当地知名、具有较强资本实力且各项指标都符合要求的法人股东入股。假设2000年12月齐鲁银行的第一次增资扩股,济南市自然人“王小二”欲在这场增资扩股盛宴中“分一杯羹”,于是与济南市知名企业“发财公司”友好协商并签订《股权代持协议》,由自然人“王小二”实际出资150万元、享受股权收益并承担投资风险,以“发财公司”的名义入股齐鲁银行,待该银行在新三板市场挂牌交易后,就出现了诸如2015年7月8日5笔共计150万股的“1分钱”协议转让交易,达到股权还原的目的。 四是向关联方利益输送或行贿。假设齐鲁银行2015年7月20日发生的6000股(3分钱每股)和7000股(4分钱每股)的协议转让交易是民营建筑企业老板张三为了攫取市政工程项目而“孝敬”国家公务员李四,那么张三借助这种异常交易达到形式合法实际行贿李四之目的,李四顺利将受贿收入45950元[13000×3.57-(6000×0.03+7000×0.04)]洗白成新三板的炒股所得。在国家反腐倡廉日趋向纵深发展的打压下,这种“1分钱”利益输送的交易方式或“备受青睐”。 五是虚假交易。新三板挂牌公司为了变更成做市转让交易方式,通过大量的“1分钱”对倒交易,可以达到提高交易量和换手率之目的,增强市场交易活跃度,为日后进入沪深主板市场做准备。 三、新三板交易规则缺陷分析 (一)新三板交易规则分析《全国中小企业股份转让系统股票转让细则(试行)》(以下简称《转让细则》)第13条规定:“股票可以采取做市转让方式、协议转让方式、竞价转让方式之一进行转让”;而协议转让是由买卖双方在场外自由对接达成协议后,再通过报价系统成交。协议转让存在较大的可操作空间,只要交易双方私下商量一致,可以任意价格成交,协议转让价只是一个表面上的价格。其中“成交确认委托”是买卖双方事先约定好价格和数量,然后在0~999999之间确定任意整数作为成交约定号,该约定号只有交易双方自己知道。在成交时双方录入成交约定号,由此确保只有协议双方才能完成交易,其他人无法参与进来,这与支付宝“口令红包”类似。

针对上述系列异常转让交易,齐鲁银行曾发布特别提示公告,认为股票异常转让是股东以互报成交方式的自愿交易行为,交易双方协商确定交易价格,不能体现该银行股票的真实价值,与其经营状况无关。 (二)“1分钱”交易现象的动机 除齐鲁银行外,新三板市场发生“1分钱”交易现象非常普遍,每年会出现上百次,对于出现这种情况,主要存在以下几种原因: 一是逃避债务。山东省诚建工程总承包有限公司(以下简称“山东诚建”)通过“1分钱”协议转让交易,将齐鲁银行的1320万股贱卖给关联方山东聚成置业有限公司(下称“聚城置业”),有强烈的转移资产信号,从最高人民法院网站查询到的信息可以得到佐证:山东诚建曾在一场官司中未能偿还原告工程款,被认定为“有履行能力而拒不履行生效法律文书确定义务”,于2015年6月被列入全国“失信被执行人”名单。显然,如果是因为逃避债务等不良动机诱发“1分钱”交易,而使第三方的合法利益受损,就违反了法律。 二是恶意避税。新三板协议转让“1分钱”交易虽然表面形式符合新三板现行交易规则,但客观上产生了规避税费的后果,直接可以实现规避证券(股票)交易印花税、转让经手费等(均以成交额为基数征收),间接达到规避企业所得税或个人所得税。由于我国免征证券二级市场资本利得税,因此自然人原始股东首先以“1分钱”的“跳楼价”甩卖给其关联方,再由其关联方在二级市场上减持。比如,齐鲁银行2016年8月16日发生的10130股“1分钱”交易,买卖双方很可能是兄弟亲属关系,自然人原始股东“王伟”,将原始股全部协议转让给其兄弟“王军”,然后由“王军”在二级市场减持,这样一来就几乎“节省”掉了20%的个人所得税。 三是股权代持还原。由于我国参加商业银行增资扩股吸纳新股东,需要金融主管部门的行政审批,原则上吸收当地知名、具有较强资本实力且各项指标都符合要求的法人股东入股。假设2000年12月齐鲁银行的第一次增资扩股,济南市自然人“王小二”欲在这场增资扩股盛宴中“分一杯羹”,于是与济南市知名企业“发财公司”友好协商并签订《股权代持协议》,由自然人“王小二”实际出资150万元、享受股权收益并承担投资风险,以“发财公司”的名义入股齐鲁银行,待该银行在新三板市场挂牌交易后,就出现了诸如2015年7月8日5笔共计150万股的“1分钱”协议转让交易,达到股权还原的目的。 四是向关联方利益输送或行贿。假设齐鲁银行2015年7月20日发生的6000股(3分钱每股)和7000股(4分钱每股)的协议转让交易是民营建筑企业老板张三为了攫取市政工程项目而“孝敬”国家公务员李四,那么张三借助这种异常交易达到形式合法实际行贿李四之目的,李四顺利将受贿收入45950元[13000×3.57-(6000×0.03+7000×0.04)]洗白成新三板的炒股所得。在国家反腐倡廉日趋向纵深发展的打压下,这种“1分钱”利益输送的交易方式或“备受青睐”。 五是虚假交易。新三板挂牌公司为了变更成做市转让交易方式,通过大量的“1分钱”对倒交易,可以达到提高交易量和换手率之目的,增强市场交易活跃度,为日后进入沪深主板市场做准备。 三、新三板交易规则缺陷分析 (一)新三板交易规则分析《全国中小企业股份转让系统股票转让细则(试行)》(以下简称《转让细则》)第13条规定:“股票可以采取做市转让方式、协议转让方式、竞价转让方式之一进行转让”;而协议转让是由买卖双方在场外自由对接达成协议后,再通过报价系统成交。协议转让存在较大的可操作空间,只要交易双方私下商量一致,可以任意价格成交,协议转让价只是一个表面上的价格。其中“成交确认委托”是买卖双方事先约定好价格和数量,然后在0~999999之间确定任意整数作为成交约定号,该约定号只有交易双方自己知道。在成交时双方录入成交约定号,由此确保只有协议双方才能完成交易,其他人无法参与进来,这与支付宝“口令红包”类似。