云南省图书馆机构用户,欢迎您!

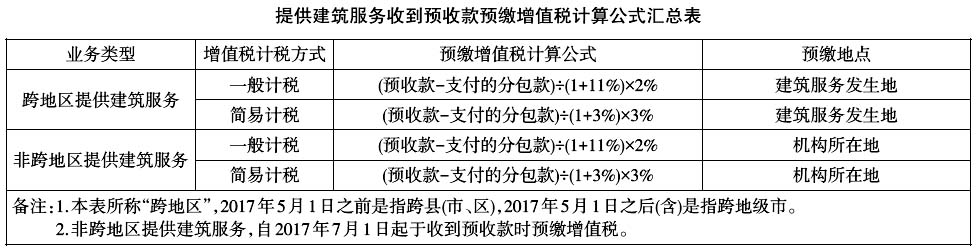

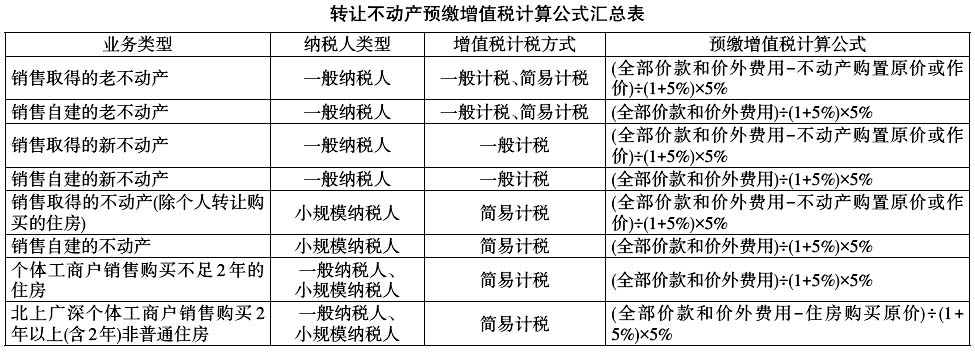

在甲市申报缴纳的城建税=15×7%=1.05(万元) 3.2017年7月取得建筑服务预收款2 060万元时: 在甲市预缴的增值税2 060÷(1+3%)×3%=60(万元) 在甲市申报缴纳的城建税=60×7%=4.2(万元) (二)转让不动产 根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知(财税[2016]36号文件)、《国家税务总局关于发布〈纳税人转让不动产增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第14号)规定,纳税人销售不动产(不含其他个人销售不动产,下同),应在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。纳税人销售的不动产来源不同,预缴增值税的计算方法有所不同。

在甲市申报缴纳的城建税=15×7%=1.05(万元) 3.2017年7月取得建筑服务预收款2 060万元时: 在甲市预缴的增值税2 060÷(1+3%)×3%=60(万元) 在甲市申报缴纳的城建税=60×7%=4.2(万元) (二)转让不动产 根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知(财税[2016]36号文件)、《国家税务总局关于发布〈纳税人转让不动产增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第14号)规定,纳税人销售不动产(不含其他个人销售不动产,下同),应在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。纳税人销售的不动产来源不同,预缴增值税的计算方法有所不同。  例2.B公司为甲市一般纳税人,2016年8月转让其2016年4月30日之前取得的位于乙市的自用办公楼一栋,取得转让收入2 100万元,选择简易计税方式,该办公楼的购买价格为1 050万元。计算B公司应当申报缴纳的城建税,并确定其纳税地点。 在乙市预缴的增值税=(2 100-1 050)÷(1+5%)×5%=50(万元) 在乙市缴纳的城建税=50×7%=3.5(万元) 在甲市申报的增值税=(2 100-1 050)÷(1+5%)×5%=50(万元) 在甲市缴纳的增值税=50-50=0(万元) 在甲市申报缴纳的城建税=0(万元) 特别提示: 根据现行营改增规定,除其他个人外,不动产转让均应在不动产所在地预缴增值税,故预缴增值税对应的城建税均应适用不动产所在地税率,在不动产所在地缴纳。 (三)出租异地不动产 根据财税[2016]36号文件、《国家税务总局关于发布〈纳税人提供不动产经营租赁服务增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第16号)规定,除其他个人外,纳税人出租与机构所在地不在同一县(市、区)的不动产的,应当在不动产所在地预缴税款,向机构所在地主管国税机关申报纳税(直辖市、计划单列市国税局决定不预缴的除外)。 例3.C公司为甲市增值税一般纳税人,2017年1月购买位于乙市的一幢办公楼,取得的增值税专用发票上注明的进项税额为1 000万元,当月出租该办公楼取得收入1 110万元。因资金紧张,C公司在2017年2月足额申报了1月应当预缴的增值税,但仅缴纳了10万元,5月补缴了1月应当预缴的增值税20万元。计算C公司应当申报缴纳的城建税,并确定纳税时间和地点。 1.C公司2017年2月应在乙市申报并预缴1月的增值=1 110÷(1+11%)×3%=30(万元)

例2.B公司为甲市一般纳税人,2016年8月转让其2016年4月30日之前取得的位于乙市的自用办公楼一栋,取得转让收入2 100万元,选择简易计税方式,该办公楼的购买价格为1 050万元。计算B公司应当申报缴纳的城建税,并确定其纳税地点。 在乙市预缴的增值税=(2 100-1 050)÷(1+5%)×5%=50(万元) 在乙市缴纳的城建税=50×7%=3.5(万元) 在甲市申报的增值税=(2 100-1 050)÷(1+5%)×5%=50(万元) 在甲市缴纳的增值税=50-50=0(万元) 在甲市申报缴纳的城建税=0(万元) 特别提示: 根据现行营改增规定,除其他个人外,不动产转让均应在不动产所在地预缴增值税,故预缴增值税对应的城建税均应适用不动产所在地税率,在不动产所在地缴纳。 (三)出租异地不动产 根据财税[2016]36号文件、《国家税务总局关于发布〈纳税人提供不动产经营租赁服务增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第16号)规定,除其他个人外,纳税人出租与机构所在地不在同一县(市、区)的不动产的,应当在不动产所在地预缴税款,向机构所在地主管国税机关申报纳税(直辖市、计划单列市国税局决定不预缴的除外)。 例3.C公司为甲市增值税一般纳税人,2017年1月购买位于乙市的一幢办公楼,取得的增值税专用发票上注明的进项税额为1 000万元,当月出租该办公楼取得收入1 110万元。因资金紧张,C公司在2017年2月足额申报了1月应当预缴的增值税,但仅缴纳了10万元,5月补缴了1月应当预缴的增值税20万元。计算C公司应当申报缴纳的城建税,并确定纳税时间和地点。 1.C公司2017年2月应在乙市申报并预缴1月的增值=1 110÷(1+11%)×3%=30(万元)