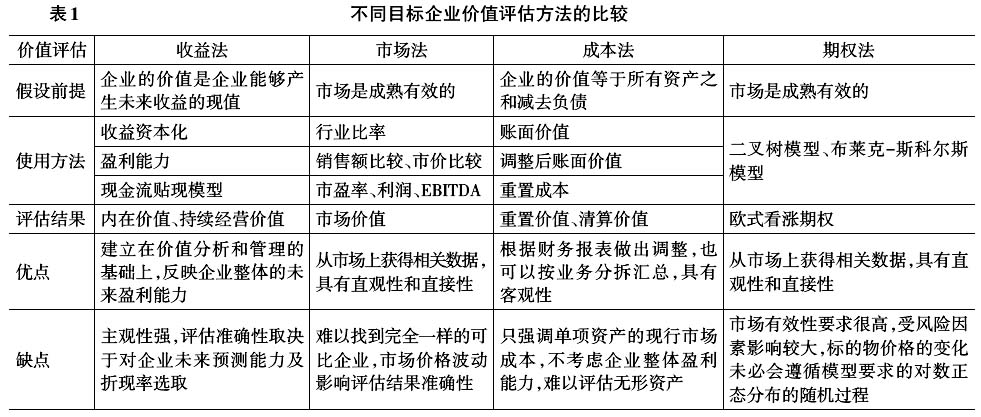

并购即兼并与收购,指两家公司通过合并以达到特定的战略目标和商业目标。并购可以整合双方的资源,形成规模经济,降低企业成本,壮大企业规模,不仅对公司有着深远的意义,对其他利益相关者也有着重要的影响。随着并购活动数量和规模的迅速增长,支付方式也不断得到创新,股份、债券、可转换债券、优先股和递延支付等方式不断涌现。20世纪90年代发生的许多特大交易都是利用股权进行融资的,例如沃达丰兼并曼内斯曼,世通公司兼并MCI公司等。换股合并对并购方的资金压力较小,避免现金支付下高融资成本和借债对存续公司带来的财务风险。另外,在现金支付下目标公司的股价上涨和溢价收购,意味着目标公司股东纳税义务的发生,股份支付则可以避免这一纳税义务。2005年,为了解决我国证券市场上独有的非流通股与流通股的人为分割,证监会、国务院、中国人民银行等相关管理部门决定实施股权分置改革,证券市场将实现全流通,这使得股票的流动性进一步提高,股票的定价更能反映投资者对其风险和收益的判断,从而推动了换股合并的发展。 二、换股合并及换股比例分析 (一)换股合并定义 公司的兼并和收购一般作为资本集中和产业外向型发展的相互融合的方式。兼并是指为了达到相同的目标和资源共享,不同企业进行的经济实体组合。收购是指一个企业购买另一个企业的资产或股份的商业行为。兼并结束后,目标公司的股东丧失了对原公司的所有权;收购结束后,并购企业成为了被收购企业的母公司。 从并购后并购双方法人资格的变动情况来看,中国的并购交易可以分为吸收合并和新设合并两种形式。吸收合并是指在合并后,被合并公司丧失独立法人资格,债权债务将转入合并公司,合并双方以合并公司的名字存续。从这个意义上来讲,吸收合并就是兼并;新设合并指合并双方的独立法人资格都取消,双方新设一个实体,将两方的债权债务转入其中。 公司并购过程中,合并方为了获得目标方的股权或资产,需要付出相应的对价,对价的形式可以是现金、股票或者两者的组合。换股合并指收购方用自身股份或合并后企业的股份为对价,来换取目标企业股份的并购方式。 (二)目标企业价值评估 不同的并购交易中协同效应、控制权溢价等因素也不同,每个并购交易的价值评估方法也有其自身的特点。因此,只有根据企业和交易的特点选择合适的评估方法,才能得到合理的企业价值。目标企业价值评估法按价值的计量属性不同可分为三大类:(1)成本法。从资产负债表出发,认为各项资产和负债的账面价值决定了企业的价值;(2)收益法。从绝对价值角度出发,认为企业价值源自于未来的收益,利用未来现金流的折现值度量企业价值;(3)市场法。从相对价值角度出发,认为类似的企业在市场上具有相近的估值,因此利用可比公司的指标和价值乘数对目标企业进行估值。随着期权定价理论的发展,二叉树模型和布莱克-斯科尔斯模型的出现,使得精确定价期权成为可能。由于企业并购具有与期权相同的不确定性特征,因此引入期权定价对其进行估值也成为了一种新选择。 目前企业价值评估虽然有多种方法,但是各种方法都有其假设前提和适用条件。在不同的并购交易中,并购的目的不同,企业的经营方式、规模不同,所处的市场环境也不同,因此选择价值评估模型时要考虑各方面因素。表1将四类评估方法进行了比较。

(三)换股比例的计算并购最关键的是确定一个并购双方都可接受的交易价格,对于换股合并来说,就是确定换股比例。换股比例是指为了换取一股目标方股票,合并方需要新发行的股票数量。换股比例的大小决定了并购成败,影响未来存续公司的收益分配和各股东的地位。要决定换股比例,首先要选择合适的方法评估目标企业的价值,然后在此基础上构建换股比例确定模型,并确定模型所需的各项参数。若用

表示目标公司股票收购价格,

表示并购方的原股票价格,

表示目标公司原股票价格,用r表示换股比例,则有:

若对目标公司的收购价

大于原来的股价

,则称为溢价收购,若收购价低于原股价,则称为折价收购,现实中这种情况很少出现,因为若是折价收购,目标公司的股东就没有太大的动机去促成交易。换股比例的表达式也可以用另一种方式表示,Q'表示经过折算后B公司对合并公司后存续公司的持股数,

是A公司合并前的股份总数,

是存续公司的股份总数,则: