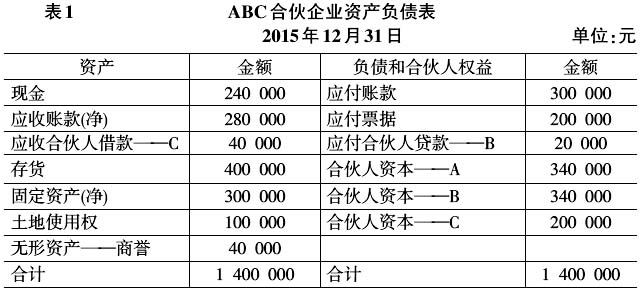

[中图分类号]F276.3 [文献标识码]A [文章编号]1004-5937(2017)19-0012-06 合伙企业是指按照《中华人民共和国合伙企业法》在中国境内设立的,由各合伙人按照合伙协议,共同出资、合伙经营、共享利益、共担风险,并对合伙企业债务承担无限责任的盈利性组织。作为现代企业的一种主要组织形式,合伙企业具有成立简便、资源聚集迅捷、经营费用较低等优点,在一些特殊的行业如管理咨询、风险投资等专业化程度较高,以智力资本为主的行业中被广泛采用。合伙企业最基本的形式是普通合伙企业。《企业会计准则》与《小企业会计准则》都没有专门针对合伙企业会计处理进行规范,而合伙企业与公司企业及个人独资企业所依赖的法律基础不同,这几种组织形式企业在企业设立、损益分配、所有者权益变动,尤其是清算处理方面存在显著差异。因此本文结合合伙企业组织形式特点、有关会计规定与实务探讨普通合伙企业清算的会计处理方法。 一、普通合伙企业清算概述 普通合伙企业清算是指当合伙人之间的合伙关系改变,以使作为法律主体的合伙企业终止时所涉及的结束合伙企业的有关事务。 一般而言,普通合伙企业清算涉及将合伙企业的非现金资产转换为现金、确认清算损益及清算费用、清偿债务以及按照合伙人资本账户余额将剩余现金分配给各合伙人。合伙企业清算时清偿顺序通常如下:(1)偿还对合伙人以外的债权人所欠的债务;(2)偿还除资本、利润以外,积欠合伙人的债务;(3)清偿合伙人应得的资本。 二、分期清算的基本原理 根据资产的性质和数量、偿债能力强弱以及清算所需时间的长短,普通合伙企业的清算可分为简单清算和分期清算。简单清算又称一次总付清算,是指将所有合伙企业资产全部变卖为现金,并在收回债权、偿付所有的债务后,将剩余现金按照资本比例一次性分配给各合伙人的清算方法。分期清算是通过资产分批出售获得现金,在清偿负债后,将所剩现金陆续分配给合伙人的一种清算方法。 由于普通合伙企业清算时非现金资产的变现往往不可能一次完成,需要花费较长时间分批变现,在这种情况下非现金资产变现的间隔性和合伙人急于得到分配资金的紧迫性存在着矛盾,这时出现了一个问题:有多少现金可以安全地分配给各合伙人而不至于出现清算结束后某合伙人分配所得金额超额的情况。分期清算的基本原理就是确定到底有多少现金可以安全分配给各合伙人,也即安全清偿问题,应该避免使承担清偿损失能力较差的合伙人分到过多的现金而影响其他合伙人的利益。因此分期清算应遵循一个原则,即在偿还全部合伙人以外的负债之后至整个清算过程结束之前的时期内,按承担损失能力的强弱程度,依次对合伙人分配现金,也就是对承担损失能力强的合伙人较早地分配现金,对承担损失能力较弱的合伙人较晚地分配现金。在具体运用中,分期清算通常可包括安全清偿表法和现金分配计划两种方法。 三、分期清算的会计处理方法 (一)安全清偿表法 一般而言,企业清算过程须花费相当长的时间。当合伙人以外的债务清偿后所有非现金资产全部变现之前,已有一些现金可供分配给各合伙人。若合伙人决定在非现金资产全部出售前分配现金,则需考虑多少现金可安全分配给各合伙人。安全清偿表法就是通过编制安全清偿表以确定每次的可分配金额,并确保所分配的金额不会超额,也就是分配出去的金额不应再退还给合伙企业。 安全清偿表法基于以下假设:(1)所有合伙人本身无偿债能力,即合伙人无法付款给合伙企业;(2)所有非现金资产均有可能损失,即决定安全清偿时,非现金资产视为损失。除此之外,应保留一定的现金以支付清算费用、未记录的负债以及相关或有事项。这一保留金额对合伙企业而言为或有损失,但在决定安全清偿时,视同为实际损失。 在清算过程开始时,资本账户比例与损益分配比例并不一致。参照安全清偿表确定分期清偿时,应采用使剩余的资本账户余额(若有合伙人借款或贷款,则指权益余额)比例越来越接近损益分配比例的分配顺序。一旦在某一次分配中所有合伙人均获得分配,则应使剩余的资本余额(权益)比例与损益分配比例一致,而以后数期将按损益分配比例进行分配。如果开始清算时资本账户余额的比例等于损益分配比例,而且无合伙人贷款或借款,则不需要编制安全清偿表,在这种情况下,所有的分配均按损益分配比例进行。 例1:由A、B、C三位合伙人组成的ABC合伙企业将于2015年12月31日之后解散,除每月保留20 000元以支付或有事项外,每月底将分配现金,直至清算完成为止。三位合伙人损益分配比例为50%∶30%∶20%,2015年12月31日的合伙企业资产负债表见表1(不考虑相关税收)。

清算事宜汇总如下: (1)2016年1月,将C的借款与其资本账户抵销,冲销商誉,应收账款收现200 000元,成本为160 000元的存货售得200 000元,并分配现金。 (2)2016年2月,土地使用权转让得150 000元,支付清算费用9 000元,发现未入账的负债8 000元,剩余的存货售得180 000元,固定资产出售获得现金210 000元,将账上剩余的应收账款冲销,并分配所有现金,结束清算。